Tussenstand | De Dogs-of-the-Dow

De theorie van de Dogs-of-the-Dow bepaalt nadrukkelijk dat je aan het begin van het jaar moet kopen. Je koopt dus daags na de jaarwisseling de tien aandelen met het hoogste dividendrendement uit de Dow Jones en je houdt ze voor de rest van het jaar aan.

Bij de Dogs-of-the-Dow gaat het om de aandelen die aan het einde van het jaar het hoogste dividendrendement bieden. Hoe hoger het dividendrendement, hoe beter is de theorie. Beleggers die deze dividendstrategie toepassen, kopen de aandelen voor gelijkwaardige bedragen en verkopen ze bij de volgende jaarwisseling.

Van tevoren

Als belegger weet je dus van tevoren op grond waarvan en op welke datum de aandelenportefeuille herschikt moet worden. De mechanische aanpak van de Dogs-of-the-Dow neemt beleggers de moeilijkste beleggingsbeslissing uit handen en elimineert het verkoopprobleem.

Die werkwijze levert uiteindelijk telkens een selectie van aandelen op die het jaar voordien achterop zijn geraakt. Want hoe lager de koers, hoe hoger het dividendrendement. De onderliggende gedachte hierbij is dat die aandelen een inhaalslag zullen maken, waardoor zij een beter dan gemiddeld rendement zullen behalen.

Op Wall Street gaat de theorie van de Dogs-of-the-Dow vaak op. De kracht zit hem in de aard van het dividend aldaar. Europese aandelen betalen algemeen gesproken meer dividend, maar in onze contreien kan men bezwaarlijk spreken van een dividendcultuur. Onder Amerikaanse bedrijven leeft een rijke traditie om het dividend niet te korten. Liefst nog verhoogt men het dividend ook bij economische tegenvallers. Zo communiceert men aan de buitenwacht dat het bedrijf zijn zaken goed op orde heeft.

De Dogs van 2021

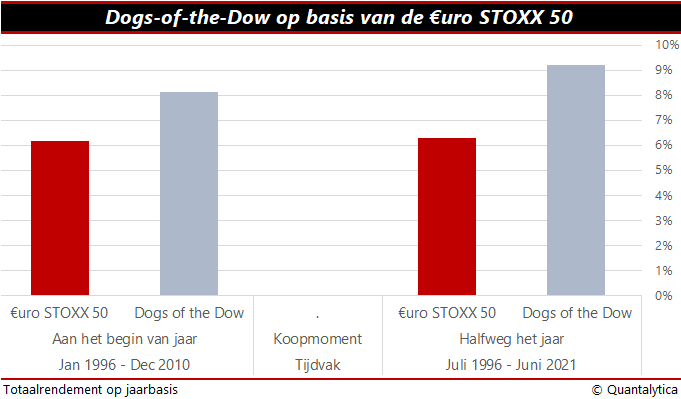

Het jaar 2021 is goed halverwege. In de eerste zes maanden van het jaar hebben de originele Dogs-of-the-Dow een totaalrendement van 15,2% laten optekenen versus een opbrengst van 13,8% voor de Dow Jones. Dat komt neer op een overrendement van 139 basispunten.

Als dividendstrategie leent de Dogs-of-the-Dow zich ook voor Europese aandelen. Halverwege het jaar is de opbrengst van de tien aandelen uit de EuroStoxx 50 (die bij de jaarwisseling het hoogste dividendrendement hadden) al opgelopen tot 18,4%, terwijl de Europese hoofdindex een totaalrendement van 16,1% bijeensprokkelde. Dat is per saldo een outperformance van 237 basispunten.

Halverwege het jaar

Eigenlijk zou je de boeken gesloten moeten houden. De theorie van de Dogs-of-the-Dow stelt immers expliciet dat beleggers hun aandelen aan het begin van het jaar kopen. Maar wat als je de dividendstrategie alsnog wilt toepassen?

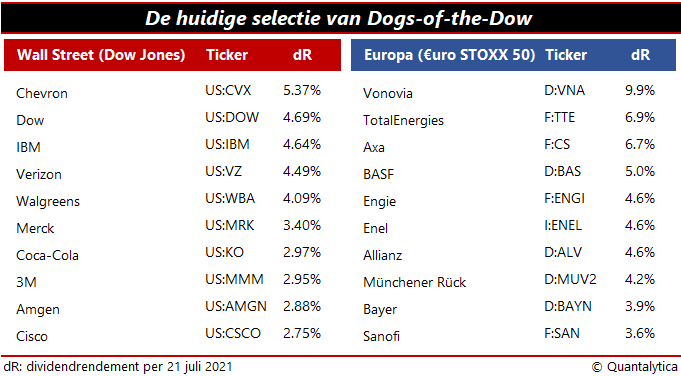

Onderstaande tabel somt de aandelen op die op 21 juli 2021 het hoogste dividendrendement hadden. Bij de originele Dogs-of-the-Dow worden geen nieuwkomers waargenomen. Bij de Europese variant daarentegen tellen we vijf wijzigingen ten opzichte van 1 januari. Dat verschil houdt verband met de publicaties van de jaarcijfers en de dividendcultuur van Amerikaanse en Europese bedrijven.

Veel dividendbesluiten worden in het voorjaar genomen, omdat ze op de jaarlijkse aandeelhoudersvergadering moeten worden goedgekeurd. Anderzijds keren in de Verenigde Staten de meeste bedrijven hun jaarlijks dividend uit op kwartaalbasis, terwijl in Europa bedrijven de voorkeur geven aan halfjaarlijkse dividenden.

Het gevolg is dat veranderingen in het dividendbeleid van Europese bedrijven traag naar de markt doorsijpelen. Dit euvel zou je kunnen ondervangen door rekening te houden met verwachte dividenden, maar dan doe je de theorie van de Dogs-of-the-Dow geweld aan. Die gaat immers expliciet uit van de betaalbaarstelling. Bedrijven die concessies moeten doen op hun dividenden, verzwijgen die informatie zo lang mogelijk. Het verlagen of het schrappen van het dividend leidt vaak tot grote koersdalingen.

Praktijktest

Hoe zit het nou werkelijk met de Europese Dogs-of-the-Dow als je ze halverwege het jaar koopt? Paste je in de afgelopen 25 jaar de dividendstrategie telkens toe aan het begin van een kalenderjaar, dan blik je terug op samengesteld jaarrendement van 8,1%. Dat is 196 basispunten beter dan het jaargemiddelde van de EuroStoxx 50.

Maar als het dividendrendement bij de slotbel van 30 juni de doorslag geeft, dan stijgt het gemiddelde jaarrendement naar 9,2%. Dat zijn 97 basispunten bovenop het jaarrendement van de ‘standaardversie’ waarbij de aandelen bij elke jaarwisseling worden ververst.