Advieswijziging | Wolters Kluwer te duur voor een defensief aandeel

De activiteiten van Wolters Kluwer herstelden in de eerste jaarhelft sneller dan verwacht. De informatie- en dataleverancier behaalde een omzet van €2,28 mrd, 1% minder dan een jaar eerder maar boven de consensusverwachting van €2,25 mrd. Wolters Kluwer kreeg tegenwind van de dollar.

De groep realiseert 62% van de omzet in de VS en hoewel de dollar de voorbije maanden iets herstelde tegenover de euro stond de Amerikaanse munt in de eerste helft van 2021 beduidend lager dan in dezelfde periode vorig jaar. Exclusief wisselkoerseffecten bedroeg de groei 6%.

De autonome omzetgroei lag op 5% tegenover 3% in de eerste helft van vorig jaar.

Winstmarge trekt aan

De aangepaste bedrijfswinst (ebitda) klom met 14% naar €619 mln, een flink stuk boven de verwachte €576 mln. Daardoor steeg de marge naar 26,9% tegenover 25,2% vorig jaar. Deze stijging is met name te danken aan kostenbesparingen, waarvan een deel structureel is, maar een ander deel tijdelijk. Zo waarschuwde Wolters Kluwer dat de operationele kosten in de tweede jaarhelft weer zullen aantrekken door hogere uitgaven voor promotie, reizen en aanwervingen.

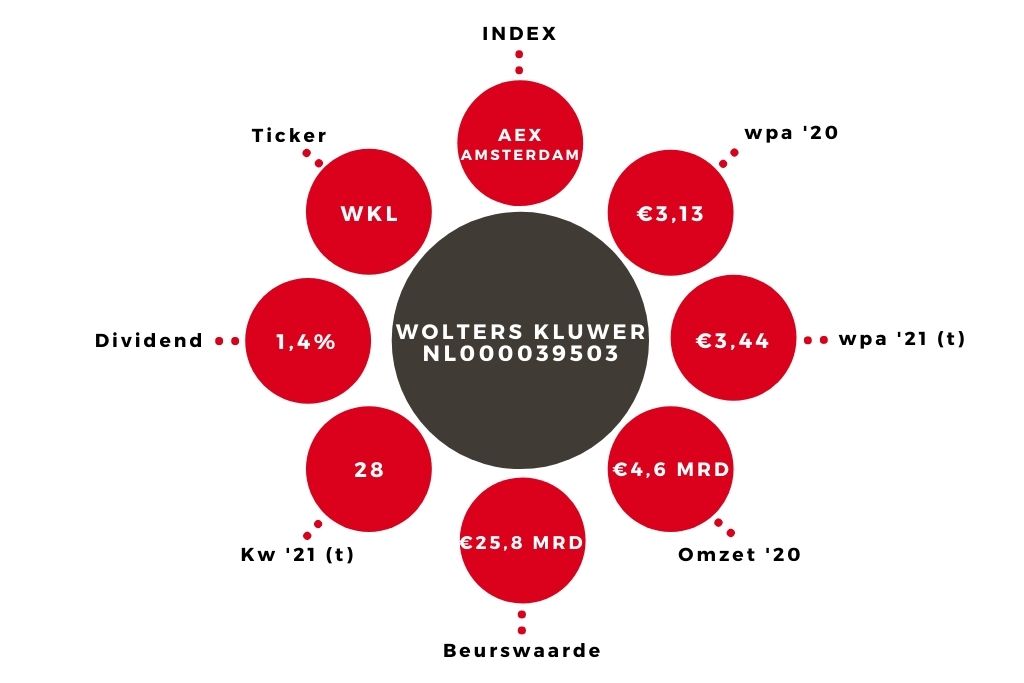

Wolters Kluwer stelde de jaarprognoses opwaarts bij en verwacht nu een ebitda-marge van 25% (was 24,5% tot 25%) en een toename van de winst per aandeel met een hoog enkelcijferig percentage (was 5%). Het tussentijds dividend (€0,54) bedraagt zoals aangekondigd 40% van het vorig jaar uitgekeerde dividend. De netto schuld lag eind juni op €2,42 mrd of 1,7 keer de ebitda van de 4 vorige kwartalen.

Wolters Kluwer is bereid de schuldgraad te laten oplopen naar 2,5 keer de ebitda wat ruimte zou creëren voor bijkomende overnames of een uitbreiding van de aandeleninkopen. Dit laatste is voorlopig nog niet aan de orde hoewel 65% van het lopende programma (€350 mln) is afgerond.

Aandeel Wolters Kluwer naar ‘verkopen’

Beleggers namen een stevig voorschot op de goede halfjaarcijfers, wat het aandeel in twee maanden bijna een kwart duurder maakte. Na de opgetrokken marge- en winstprognoses verhoog ik mijn schatting voor de winst per aandeel van €3,28 naar €3,44. Dit levert tegen de huidige koers een k/w van 28 op. Dit is fors boven het gemiddelde van de voorbije jaren (21) terwijl die hoge waardering niet wordt gecompenseerd door hogere aandeelhoudersvergoedingen.

Ik verlaag daarom het advies van ‘kopen’ naar ‘verkopen’. Dat heeft als consequentie dat het aandeel Wolters Kluwer z’n status van sectorfavoriet verliest aan RELX (‘houden’) en met slotkoersen van woensdag uit de Portefeuille NL wordt verwijderd.

Verder lezen?

Koen Lauwers

Koen Lauwers (1975) is master in de handels- en consulaire wetenschappen en heeft een aanvullende master in de Bedrijfsinformatica (Vrije Universiteit Brussel). Hij startte in 1999 als analist technologie-aandelen en doet als onafhankelijk financieel analist aan beleggingsresearch voor verschillende marktpartijen. Koen heeft een brede kijk op de financiële markten en is met name gespecialiseerd in grondstoffen, valuta's, macro-economie en geopolitieke evoluties.