Hoe groei en waarde ook samen kunnen gaan

De stijlvoorkeur van beleggers voor waarde- en groeiaandelen is cyclisch. Er zijn perioden waarin groei als beleggingsstijl het beter doet dan waarde en vice versa. De laatste jaren hebben beleggers een uitgesproken voorkeur voor groeiaandelen. Tot voor kort namen de grote technologieaandelen indices als de Nasdaq100 en de S&P500 op sleeptouw. Sinds de Amerikaanse presidentsverkiezingen is de Dow Jones echter bezig met een inhaalslag – mede gevoed door het positieve nieuws omtrent coronavaccins – waarin met name waardeaandelen het voortouw nemen.

De vraag is dan ook of er sprake is van een ommezwaai of van een opleving. Onder grote beleggers heerst hierover bepaald geen consensus. Feit is echter wel dat klassieke waardeaandelen sinds de financiële crisis van 2008 duidelijk zijn achterbleven bij groeiaandelen. In dat licht bezien zou een ommekeer niet vreemd zijn.

Signaalfunctie

Het verschil tussen groei en waarde zit hem in verwachtingen. Beleggers betalen vaak neer voor aandelen van bedrijven die bovengemiddeld hard groeien omdat ze optimistisch zijn over de toekomst. Bij waardeaandelen daarentegen, horen saaie verhalen. Het zijn bedrijven waarvan de omzet en de nettowinst slechts mondjesmaat stijgen. En hoewel waardeaandelen doorgaans meer dividend betalen dan groei-aandelen, wordt er niet al teveel van verwacht en zijn ze daarom laaggewaardeerd.

Het dividend heeft trouwens wel een signaalfunctie. Bedrijven die dividend betalen, laten zien dat zij financieel gezond zijn en dat ze de toekomst met vertrouwen tegemoet zien. Dat geldt vooral voor de bedrijven met een progressief dividendbeleid. Een eventuele verlaging van het dividend is dan ook geen goed teken, en vooral bij een onverwachte dividendverlaging lopen aandelen averij op.

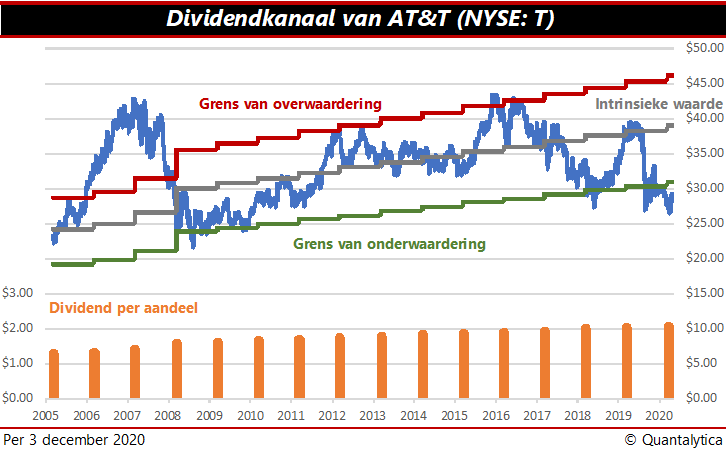

Maar het dividend is, net als de koers-winstverhouding, ook een waarderingsmaatstaf. Bij een gelijkblijvend dividend stijgt het dividendrendement omgekeerd evenredig met de koers. Naarmate aandelen hoger worden gewaardeerd, daalt het dividendrendement.

Aan het dividendrendement zie je of een aandeel goedkoop is of niet. Als je het in een koerskanaal giet, bevat het meer informatie dan je denkt. Het zogeheten dividendkanaal visualiseert niet alleen de grenzen van over- en overwaardering, het verschaft op basis van het historisch dividendrendement eveneens een indruk van de intrinsieke waarde. Daarnaast geeft het koerskanaal ook de geschiedenis van de opeenvolgende dividendverhogingen weer, maar de boven- en ondergrenzen van het dividendkanaal zijn voor elk aandeel verschillend.

Groei én waarde

Je kunt niet zonder meer stellen dat waarde beter is dan groei. Het is heel goed mogelijk dat aandelen de stijlkenmerken van groei en waarde vertonen. Op de keper beschouwd zijn goedkope waardeaandelen zonder eigenschappen van groei waardeloos en zijn groeiaandelen zonder waarde per definitie waardeloos.

Er bestaan geen universele regels waaraan je kunt aflezen of een aandeel tot de categorie groei dan wel waarde behoort. Indexbeheerders bepalen voornamelijk op basis van de historische ontwikkeling van de omzet en de winst of er sprake is van een groeiaandeel of niet. Bij waardeaandelen zijn eerder de hoogte van het dividendrendement, de koers/boekwaarde en de koers-winstverhouding maatgevend.

Dat waardeaandelen sinds de Amerikaanse presidentsverkiezingen beter presteren dan groeiaandelen, wil echter niet zeggen dat deze trend duurzaam is. Wel komt de stijlrotatie bovenaan op de agenda. Een nieuwe cyclus in het voordeel van waardeaandelen kan niet worden uitgesloten.

Tegelijkertijd is nog te vroeg om groeiaandelen nu al definitief af te schrijven. De recente performance van de grote techaandelen overtreft nog ruimschoots het rendement van klassieke waardeaandelen en de Dow Jones. Het punt met groeiaandelen is echter wel dat je ze tijdig moet verkopen. Waardeaandelen zijn wat dat betreft simpeler. Betrek je echter het historische dividendrendement bij de beoordeling van waarde en groei, dan eet je van twee walletjes en krijg je – mits ze dividend betalen – een betere indruk van het potentiële rendement het aandeel.