De club van 100 groeit ook in Amsterdam

Beleggers die wat langer meedraaien, weten dat de hoogte van de koers los staat van de fundamentele waarde. Soms voegen bedrijven hun aandelen samen om de optische waarde ervan op te krikken. Een ‘reverse stocksplit’, oftewel een omgekeerde aandelensplitsing, is een kunstgreep om de koers naar een hoger niveau te tillen. Want als de koers minder dan €1 doet, word je veel sneller geconfronteerd met sterke prijsschommelingen. Het is om die reden dat veel institutionele beleggers geen aandelen kopen als ze ver onder de €5 koersen. In de Verenigde Staten ligt voor pensioenfondsen en verzekeraars de ondergrens zelfs op $10.

In de nasleep van de kredietcrisis waren in 2009 reverse stocksplits aan de orde van de dag. Voor institutionele beleggers maakt het eigenlijk niet uit of een aandeel $10 doet of $1.000, ze werken immers met grote bedragen. Particuliere beleggers kopen evenwel liever 100 aandelen van $5 dan eentje van $500. Het is om die reden dat bedrijven overwegen om hun aandelen te splitsen als de koers de psychologische grens van 100 nadert, ook in Amsterdam en in het guldentijdperk.

Er verandert niets

Stocksplits bevorderen weliswaar de liquiditeit, maar institutionele beleggers zijn niet echt gecharmeerd van de hogere verhandelbaarheid. Een stocksplit verandert immers niets aan de fundamentele waarde van het bedrijf. Als je de koers in tweeën deelt, dan verdubbelt het aantal uitstaande aandelen, maar de omzet, de winst of de marktkapitalisatie veranderen er niet door, noch de koers-winstverhouding of het dividendrendement. Wel ben je bij aandelen met een lage beurskoers zoals gezegd sneller ontvankelijk voor sterke koersschommelingen.

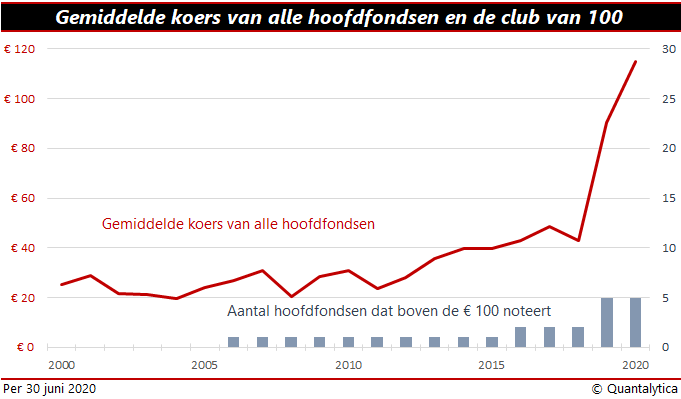

In 2020 staat tot dusver de teller van reguliere stocksplits onder de indexleden van de S&P500 nog op nul, net als over heel vorig jaar. In 2018 waren het er vijf en het jaar daarvoor vier. In 2017 overschreed de gemiddelde koers van de individuele aandelen uit de S&P500 voor het eerst de psychologische grens van $100. Tot een jaar of tien geleden schommelde de gemiddelde koers tussen de $25 en $50, maar nu stijgt die gestaag. In 2010 telde de S&P500 net geen dertig aandelen die boven de $100 noteerden, nu telt de club van 100 welgeteld 198 eenheden. Sterker nog, zelfs het aantal aandelen dat structureel boven de $1.000 noteert groeit zienderogen.

Ook in Amsterdam

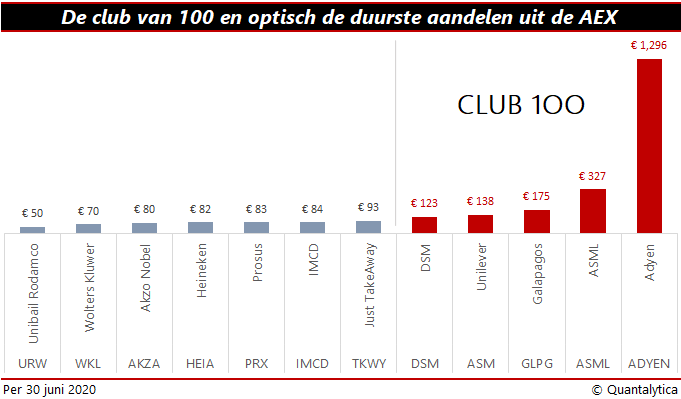

In Amsterdam vindt eenzelfde ontwikkeling plaats als op Wall Street. Jarenlang was Rodamco met zijn juridische opvolgers het hoofdfonds dat structureel boven de 100 euro noteerde. In 2018 trad echter ASML tot de club van 100 toe en Adyen, DSM en Galapagos vorig jaar. Op dit moment bestaat de club van 100 uit Adyen, ASMI, ASML, DSM en Galapagos. De koers van Unibail-Rodamco-WFD staat echter als gevolg van covid-19 onder grote druk. Het aandeel is hierdoor sinds begin maart geen lid meer van de club van 100. Adyen daarentegen knalde in mei van dit jaar door de grens van €1.000. Nu is het met een koers van €1.296 optisch het duurste aandeel van Nederland. Wie twee jaar geleden intekende bij de beursgang op €240 is spekkoper.

Het feit dat bedrijven nauwelijks nog hun aandelen splitsen, is in de eerste plaats een domper voor zakenbanken. Zij verdienen er goed aan. Maar het is ook slecht nieuws voor beleggers. Aandelen met een 2-voor-1 stocksplit outperformen de markt aanzienlijk. Daartegenover staat echter dat aandelen met een hoge beurskoers ook duidelijk een hogere opbrengst bieden. Het rendement van de club van 100 is door de bank genomen dubbel zo hoog als dat van aandelen die tussen de $5 en $10 noteren.

Aandacht trekken

De vraag rijst waarom. De wet van vraag en aanbod postuleert dat het verband tussen prijs en vraag negatief is. Naarmate de prijs stijgt, daalt de vraag en andersom. Bij de aandelen uit de club van 100 is van negatieve prijselasticiteit echter geen sprake, eerder van autocorrelatie, oftewel momentum. Op de beurs trekken aandelen naarmate ze stijgen meer en meer de aandacht van andere beleggers, en zien kopen doet kopen.