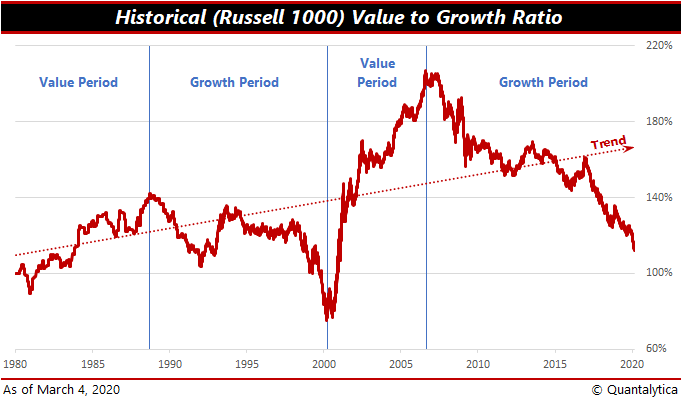

Waarde-aandelen staan voor een comeback

Waardebeleggers hebben het niet gemakkelijk. Ondanks de goede prestaties op de lange termijn waren de rendementen in de voorbije jaren van zogenoemde value-stocks schraal. Wanneer de huidige trend zal omslaan, is onmogelijk te voorspellen. Weliswaar remt het rondrazende coronavirus de internationale wereldhandel, maar waarde-aandelen zijn op hun best als de economie uit een recessie opveert.

Het is dus zaak om het einde van de volgende periode van economische neergang correct in te schatten. In dat opzicht is het hoopgevend dat de mondiale economie al meer dan tien jaar in de lift zit. Zelfs de Amerikaanse economie zit in zijn langste periode van voorspoed ooit. De economische groei duurt nu al zo lang dat men een recessie mag verwachten.

Oranje

Dat het einde van de expansiefase nabij is, werd een jaar geleden al aangekondigd door de termijnstructuur van de rente. Een inverse rentecurve is vanuit historisch perspectief een vroege waarschuwing dat er een periode van economische neergang aan zit te komen. Ook de seinen van andere belangrijke conjunctuurbarometers voor de Amerikaanse economie staan niet meer op groen, maar op oranje.

Voor de uitbraak van het coronavirus voorspelden economen een recessie voor eind 2020 of in de loop van het eerste semester van 2021. Nu achten zij de kans dat de economie in de eerste helft van dit jaar twee kwartalen (of meer) achter elkaar krimpt, steeds groter.

De veranderingen in economische activiteit vertalen zich in een golvend patroon van het bruto binnenlands product, de conjunctuurcyclus. De financiële markten volgen die golfbeweging. Het ligt dus voor de hand om uw aandelen op de economische groei af te stemmen.

Tijdens een recessie presteren laagvolatiele aandelen het best, al kunt u dan beter niet beleggen. De factor value bewijst zijn meerwaarde wanneer de economie uit een recessie kruipt. En zodra de economie op kruissnelheid is, jagen momentumbeleggers de koersen van groeiaandelen omhoog.

De kern van value-investing

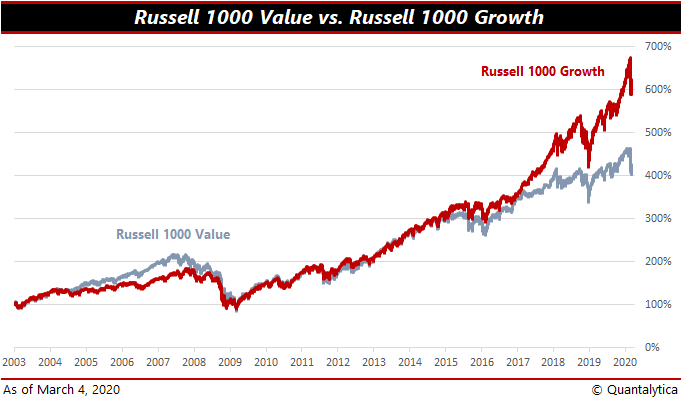

De kern van waardebeleggen is het kopen van ondergewaardeerde aandelen en dan wachten tot de markt ze op hun werkelijke waarde gaat schatten. Het zijn meestal aandelen van financieel gezonde, cyclische bedrijven die sterk profiteren als de vraag aantrekt. De comeback van value wordt overigens niet ingeluid door het ontluikende herstel van de economie. Vaak stappen beleggers over naar waarde-aandelen wanneer het waarderingsverschil met groeiaandelen extremen heeft bereikt omdat ze vrezen dat ze hun groeitempo niet langer kunnen volhouden.

Om op de beurs met waarde-aandelen goede resultaten te halen, moet de conjunctuur op en neer gaan. Zo kan men profiteren van overdreven reacties van de markt. Waardebeleggers slaan munt uit de angst en hebzucht van anderen. Maar doordat in de bull-run van de afgelopen jaren alle koersen omhoog schoten, is het niet eenvoudig om nog echte value-aandelen te vinden en tekenden groeiaandelen voor een superieur rendement.

In de opbouwfase van de internetzeepbel (1997-1999) deed value het ook niet goed ten opzichte van groeiaandelen. Toen de bubbel in 2000 knapte, was het echter opnieuw aan de waarde-aandelen. In 2008 veranderden beleggers door de financiële crisis weer het geweer van schouder. Door de lage rente en de massale geldinjecties van centrale banken was de economische omgeving veel gunstiger voor groeiaandelen. Met andere woorden, de vraag naar value-stocks en groeiaandelen is cyclisch.

Het is dan ook de vraag hoe lang de belangstelling voor groeiwaarden nog zal aanhouden. Het is wachten op een trigger. Misschien brengt het coronavirus de stijlrotatie wel op gang. Doorgewinterde value-beleggers weten dat dit soort kansen niet frequent voorkomen. Helaas, vaak vallen uitgesproken koopmomenten samen met een crisis.