Aandelen (selecteren) met uitzicht op vertienvoudigen van koers

Het is voor een aandelenbelegger zo ongeveer het mooiste dat er is: een ‘10-bagger’, een aandeel met een rendement van tien maal de inleg. Het is in dezen wel zaak de Engelse term ‘bagger’ niet te verwarren met het op dezelfde wijze gespelde Nederlandse woord, waaraan de Dikke van Dale twee betekenissen toekent, te weten ‘modder/slijk’ of ‘rotzooi/troep’.

In het Engels is ‘bagger’ de gebruikelijke benaming voor een werknemer die bij supermarkten klanten helpt met het inpakken van boodschappen. De term ‘10-bagger’ die in de financiële wereld opgeld doet, is echter afgeleid van de Amerikaanse sport honkbal. ‘Bag’ is daar een term voor één van de vier honken waarlangs een slagman moet rennen om een punt te scoren. Doet hij alle vier de honken in één slagbeurt aan, nadat hij de bal uit het veld heeft geslagen, dan heeft hij een home-run te pakken, ook wel een ‘4-bagger’ genoemd.

In de financiële wereld werd de term ‘10-bagger’ geïntroduceerd door Peter Lynch, de legendarische beheerder van het Magellan Fund. Deze was, niet geheel toevallig, een fanatiek honkballiefhebber. In zijn boek One Up on Wall Street schreef Lynch dat potentiële 10-baggers moeten beschikken over een aanzienlijke winstgroei en een aantrekkelijke waardering. Dat wil zeggen dat de koers-winstverhouding lager moet zijn dan het vijfjaars gemiddelde en lager dan het gemiddelde van de sector. De operationele-winstgroei mag daarbij niet hoger zijn dan 50%, in de eerste plaats omdat extreem hoge groeipercentages op den duur niet houdbaar zijn, in de tweede plaats omdat ze veel concurrerende beleggers aantrekken.

Kenmerken van 10-baggers

Technisch analist Thomas Bulkowski besteedde in het boek Fundamental Analysis and Position Trading uitgebreid aandacht aan het fenomeen van de 10-baggers. Hiervoor onderzocht hij de karakteristieken van Amerikaanse aandelen waarvan de beurskoers binnen vijf jaar vertienvoudigde. De tijdslimiet van vijf jaar is echter arbitrair: er bestaat geen ‘officiële’ termijn waarbinnen een 10-bagger zijn koersexplosie moet laten zien.

Het overzicht van de grootste gemene delers:

- Twee derde van de 10-baggers had een aanvangskoers lager dan $6.

- In het eerste jaar was de koersstijging het grootst, vaak groter dan 100%.

- Driekwart van de aandelen waren smallcaps met een beurswaarde lager dan $1 mrd.

- Bij de helft van de aandelen was de koers/boekwaarde lager dan 1,5.

- In het jaar voordat de beurskoers explosief begon te stijgen, daalden de kapitaaluitgaven met bijna 60%.

- Bij een derde van de aandelen was de koers/cashflow lager dan 1,0.

- Slechts één op de tien aandelen betaalde aan het begin van de koersexplosie dividend.

- Ruim de helft van de aandelen had een koers/omzet-ratio van minder dan 1,5.

- Bij de helft van de aandelen was het rendement op het eigen vermogen lager dan 12%.

- Het aantal uitstaande aandelen verdubbelde nagenoeg in de periode waarin de koers vertienvoudigde.

Zet u echter bovenvermelde bevindingen om in concrete selectiecriteria, dan leert het veldwerk van Bulkowski dat er nauwelijks aandelen zijn die door de screening heen komen. Eigenlijk is het een zoektocht naar het perfecte aandeel. Hij adviseert dan ook om minder stringente selectiecriteria toe te passen:

- Koers lager dan $6.

- Koers/boekwaarde kleiner dan 4,0.

- Koers/cashflow kleiner dan 6,0.

- Koers/omzet kleiner dan 1,5.

- Geen dividend.

Maar dan nog is het aantal aandelen dat met vlag en wimpel slaagt, uiterst beperkt. De meeste 10-baggers startten hun koersknal aan het einde van een berenmarkt. Aandelen waarvan de koers in zo’n markt vertienvoudigt, kenden daarvoor vaak grote problemen.

Bulkowski meldt in zijn boek dat de drawdown (tussentijds koersverlies) bij een derde van de 10-baggers oploopt tot 50%. Dat is niet mis. Ook stelt hij dat het weinig zin heeft om de aandelen van reeds bekende 10-baggers te kopen. De kans dat zij koersstijgingen van 1000% aan elkaar blijven rijgen, is klein. Slechts een op de tien aandelen slaagt daarin.

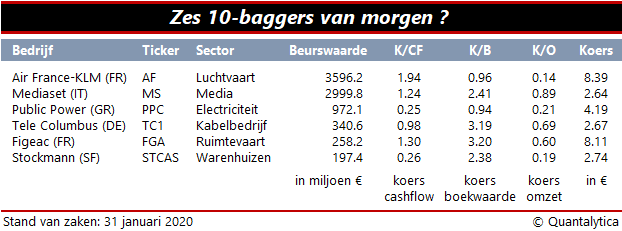

Hieronder zes potentiële 10-baggers uit Europa.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.