Column: er gebeurde iets groots in 2000

Het voorgaande is nooit met zoveel woorden door de Fed gezegd, maar als je kijkt naar de financiële markten dan is dat duidelijk.

Tussen 1990 en 1993 verlaagde de Fed meerdere malen de rente. De GS US Financial Conditions Index gaf toen aan dat de financiële voorwaarden waar het Amerikaanse bedrijfsleven mee te maken had, zoals de rente op krediet, versoepeld werden. De Amerikaanse economie kreeg een positieve injectie.

Andersom werkte dit ook zo. In 1994 en 1995 verhoogde de Fed de rente en werden de financiële voorwaarden strenger. De Amerikaanse economie kreeg een negatieve injectie.

In het jaar 2000 eindigde deze correlatie. Wanneer de Fed het beleid versoepelde, kregen bedrijven juist zwaardere financiële voorwaarden en wanneer het beleid strenger werd, kregen bedrijven juist soepelere financiële voorwaarden.

Dat was ook te zien op de beurzen. Voor 2000 gingen aandelen omhoog wanneer de Fed de rente verlaagde en gingen aandelen omlaag wanneer de Fed de rente verhoogde. Tussen 2000 en 2008 was het precies omgekeerd. Ik denk dat de oorzaak is dat er te veel schulden zijn en in een wereld met te veel schulden zijn renteverlagingen en renteverhogingen niet meer adequaat om de financiële voorwaarden aan te passen.

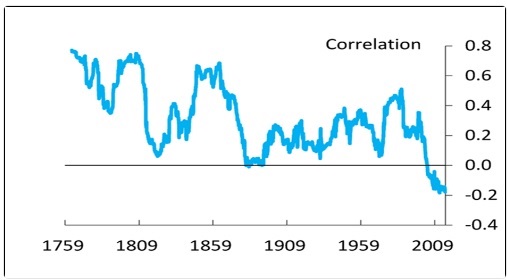

Data van de Britse centrale bank laten zien dat er aan het einde van de twintigste eeuw iets bijzonders is gebeurd. Vanaf 1759 tot eind twintigste eeuw was er een positieve correlatie tussen obligaties en aandelen.

Dit betekent dat stijgende obligatiekoersen zorgen voor stijgende aandelenkoersen. Stijgende obligatiekoersen leiden ertoe dat de rente daalt. Minder rente betalen betekent dat er meer geld overblijft. Dus de winst stijgt en dus gaan aandelen omhoog. Johan Cruyff zou zeggen: ‘Da’s logisch’.

Vóór de eeuwwisseling was de belangrijkste vijand van de Fed inflatie. De ideale manier om die te bestrijden was zoals eerder in deze column beschreven het verhogen van de rente. Na de eeuwwisseling was de belangrijkste vijand van de Fed deflatie. In 2002 zei Fed-bestuurslid Ben Bernanke, dat als de rente naar nul is gegaan en de recessie nog steeds niet voorbij is, de bank ‘helikoptergeld’ zou moeten inzetten.

Uiteindelijk werd Bernanke vlak voor de mondiale financiële crisis Fed-voorzitter en introduceerde hij in 2008 helikoptergeld onder de naam: quantitative easing (QE). De gevolgen waren enorm: in de afgelopen tien jaar was de correlatie tussen de aandelenmarkt en QE boven de 90%!

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 2015 beleggingsspecialist bij Beleggers Belangen. Eerder werkte hij al tussen 2007 en 2013 als redacteur voor Beleggers Belangen en was hij daarna actief als beleggingsspecialist bij broker Lynx. Karel is een bekend gezicht in de beleggingswereld: hij won in 2013 het grootste onlinebeleggersdebat van Nederland, werd in 2014 verkozen tot beurstwitteraar van het jaar en was in 2015 beleggingsspecialist bij het RTLZ-beursspel. Zijn aandacht binnen Beleggers Belangen gaat uit naar technologie, edelmetalen, oliebedrijven, cryptocurrencies, opkomende landen, financiële dienstverlening, grondstoffen en alternatieve beleggingen.