Een vijftal zaken waar de dividendbelegger op moet letten

De meeste bedrijven streven ernaar om elk jaar meer winst te maken. Een logisch gevolg daarvan is dat ze het jaarlijkse dividend laten meegroeien met de nettowinst. Sommige bedrijven maken er een erezaak van en verhogen het dividend jaar in jaar uit.

De Amerikaanse indexbeheerder S&P Global verleent het predicaat Dividend Aristocrat aan bedrijven met een smetteloze dividendhistorie. Voor aandelen met een primaire notering op Wall Street geldt een trackrecord van 25 jaar, voor aandelen met een hoofdnotering in Europa is dat tien jaar.

Het kopen van aandelen met een progressief dividend is nochtans van oorsprong een Europese beleggingsstrategie. Reeds in 1688 schreef de Spaanse beurshandelaar Josseph de la Vega in zijn meesterwerk Confusión de Confusiones lofdichten op de vorsten van zijn tijd. Toen al had je adellijken die van hun dividenden leefden. Het deerde ze niet of de aandelen meer of minder waard werden als gevolg van koersschommelingen. Zij investeerden in aandelen om de vruchten ervan te plukken, niet omdat ze op de beurs meer waard werden.

Bedrijven die jaar in jaar uit het dividend verhogen zijn over het algemeen financieel gezond, maar dat is geen wet van Meden en Perzen. Als u dividendaandelen koopt, doet u er goed aan om op een vijftal zaken goed te letten. Het dividend is namelijk geen vaststaand gegeven.

-

Dividendrendement

Voor liefhebbers van dividend zijn aandelen met tweecijferige dividendrendementen net zo min een goede keuze als aandelen die geen dividend betalen. Vaak duidt een extreem hoog dividendrendement namelijk op financiële problemen bij het bedrijf in kwestie. Wel is het dividendrendement bij voorkeur hoger dan 3%. Mocht u dat wat mager vinden, bedenk dan dat als het dividend blijft groeien, mettertijd ook de dividendrente stijgt.

-

Payout–ratio’s

De gemiddelde payout-ratio over de afgelopen drie jaar ligt bij voorkeur tussen de 25 en 75%. De payout-ratio geeft een indicatie over de duurzaamheid van het dividend. Naarmate er minder winst aan de aandeelhouders wordt uitgekeerd, groeit de buffer van de winstreserve om tegenslagen mee op te vangen. Een bijkomend voordeel van een lage payout-ratio is dat bedrijven kunnen investeren zonder zich diep in de schulden te steken. Ook neemt het eigen vermogen sneller toe.

-

Vreemd vermogen

Bedrijven met torenhoge schulden zijn vatbaar voor de grillen van de conjunctuur. Een onderneming die goed bij kas zit of amper schulden heeft, kan het dividend makkelijker handhaven als de activiteiten onverhoeds vertragen. Over schulden gesproken: je moet ze niet alleen terugbetalen, ze kosten je ook nog geld. Rentelasten worden niet uit de nettowinst betaald, maar uit de operationele kasstroom. Als de winst voor belastingen en rentelasten onvoldoende groot is, komen bedrijven in de problemen. Een goede vuistregel is om extra sceptisch te zijn bij bedrijven waarvan de schulden dubbel zo hoog zijn als het eigen vermogen.

-

Dividendgeschiedenis

Resultaten uit het verleden geven geen garantie voor de toekomst, maar zoals in veel vakgebieden leert de geschiedenis ons wel iets over de toekomst. Progressieve dividenden zijn doorgaans een goed teken. Ze laten zien dat de winstgevendheid stijgt en dat de directie veel vertrouwen heeft in de toekomst. Bedrijven die het dividend jarenlang verhogen, zijn bovendien erg terughoudend met verlagingen. Kies bij voorkeur bedrijven waarvan het jaarlijkse dividend zowel in de voorbije tien jaar als in de voorbije vijf jaar werd verhoogd. Dat straalt vertrouwen uit en geeft aan dat er ruimte is om de aandeelhouders extra te belonen.

-

Inkoop

Het dividend is voor bedrijven de manier om beleggers te bedanken voor hun vertrouwen. Maar een onderneming die te veel winst maakt, kan die winst ook met zijn aandeelhouders delen door eigen aandelen op te kopen. Het positieve effect van een aandeleninkoop wordt echter snel teniet gedaan als bedrijven hiervoor nieuwe schulden aangaan. Aandelen terugkopen en geld lenen heeft geen zin als de rentelasten hierop hoger zijn dan het winstvoordeel van de buyback.

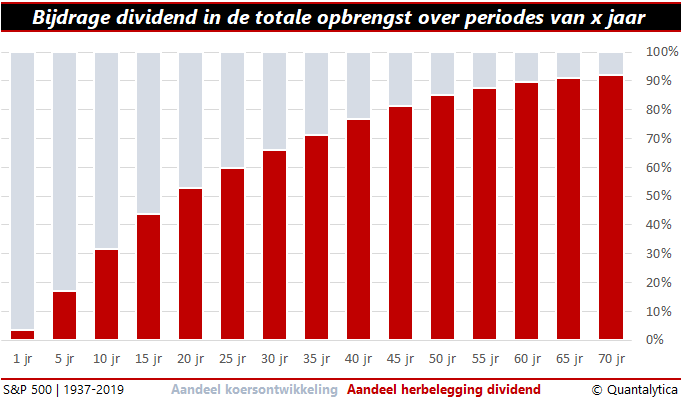

Laatste waarschuwing

Het dividend is niet zaligmakend voor het totaalrendement van beleggingen. Op jaarbasis maakt het maar een klein deel uit van de totale opbrengst. Ook op een termijn van tien jaar bestaat het totaalrendement van aandelen nog voor 70% uit de ontwikkeling van de koers. Het is pas na een termijn van 18 jaar dat het dividend de hoofdmoot vormt.