Optimaal gebruikmaken van momentum

In academische kringen wordt de factor momentum als risicopremie pas sinds medio jaren negentig algemeen aanvaard. Nochtans verscheen eind jaren dertig de eerste wetenschappelijke publicatie naar het momentumeffect. In 1937 publiceerden Alfred Cowles en Herbert Jones een studie waaruit bleek dat over de periode 1920-1935 de sterkste aandelen in een bepaald jaar, ook het jaar daarop goed bleven presteren.

In 1993 borduurden Narasimhan Jegadeesh en Sheridan Titman intensief voort op het werk van Cowles en Jones. Hoewel het accent van hun onderzoek lag op de manier waarop beleggers met winst en verlies omgaan, bleek uit hun empirisch veldwerk eveneens dat tussen 1965 en 1989 de risicopremie van momentum statistisch significant is.

In de afgelopen 25 jaar is er veel academisch onderzoek verricht naar het momentumeffect. De wetenschap concentreerde zich hierbij voornamelijk op het relatieve momentum, zoals bij het onderzoek van Cowles en Jones. Het momentum van vermogenstitels kan men echter ook in absolute termen kwantificeren.

Wat is het verschil tussen het absolute en het relatieve momentum? Het klinkt misschien ietwat ingewikkeld, maar bij het relatieve momentum worden de prestaties van twee vermogenstitels direct met elkaar vergeleken. En bij het absolute momentum worden de prestaties louter in de tijd gemeten.

Alles is relatief

In een dalende markt komt het vaker voor dat er bij een relatieve meting sprake is van een positief momentum terwijl de twee grootheden een negatieve koersontwikkeling laten zien. Een voorbeeld: als aandeel A in de voorbije twaalf maanden met 10% daalde en aandeel B met 20%, dan is het momentum van A positief, ondanks het feit dat de koers in absolute zin met 10% is gedaald.

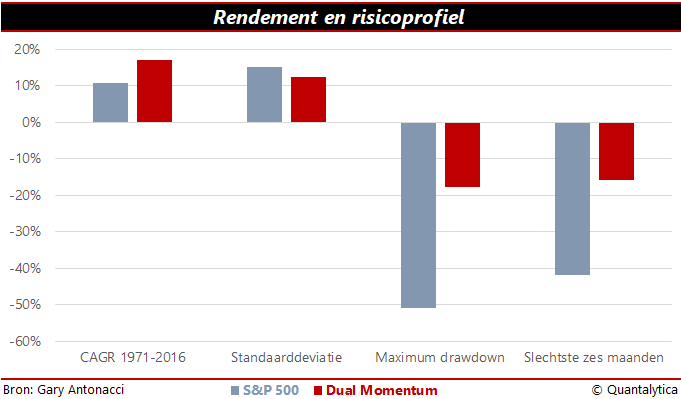

Op zich is dit nog niet zo erg, maar momentum staat erom bekend dat het in bearmarkten verliezen verder uitdiept. De drawdowns van momentumstrategieën overtreffen vaak ruimschoots de drawdown van de index. Dit komt omdat heel wat beleggers elkaar achternalopen en massaal dezelfde aandelen verkopen. In een stijgende beurs wordt het momentumeffect eveneens versterkt door het kuddegedrag van beleggers, maar dat terzijde.

Sommige beleggers proberen die pijnlijke tekortkoming (lees: de drawdowns van momentenstrategieën) met timing te verhelpen. Vaak grijpen ze hiervoor terug op het 200-daags voortschrijdend gemiddelde. Immers, momentumstrategieën exploiteren de trend van het moment. Wanneer de stijging (of daling) van de beurs breed gedragen wordt, dan is de kans groot dat aandelen in de richting van de trend bewegen.

In 2006 liet Mebane Faber in een kennisdocument over tactische vermogensallocatie zien hoe u via het 10-maands voortschrijdend gemiddelde vaker de goede kant van de markt kunt kiezen. Gary Antonacci nam de inhoud ter harte, maar koos in 2012 toch voor een andere aanpak om de drawdowns van momentumstrategieën in te dammen.

Optimaal gebruik

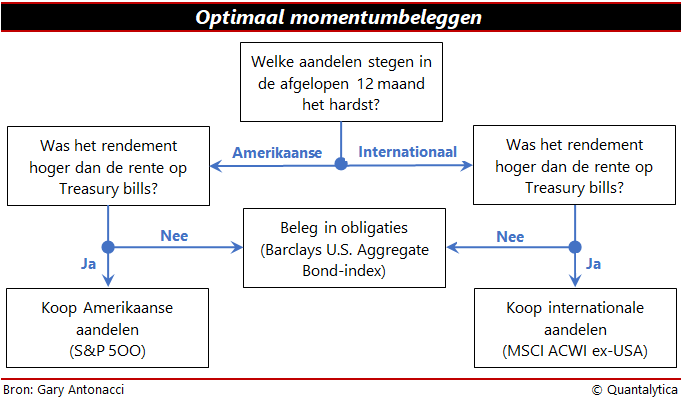

Zijn methode is simpel. Eerst wordt het momentum van Amerikaanse aandelen vergeleken met dat van buitenlandse aandelen. Als de S&P500 in de voorbije maand relatief beter presteerde dan niet-Amerikaanse aandelen, valt de keuze op de S&P500. Zo niet, dan op de MSCI Wereldindex exclusief de VS. Vervolgens kijkt Antonacci of het rendement hoger is dan dat van de Bloomberg Barclays U.S. Aggregate Bond-index. Als het absolute momentum van de bedrijfsobligaties hoger is, gaat de voorkeur uit naar Amerikaanse bedrijfsobligaties. Zo niet, dan naar de best presterende aandelencategorie.

Om optimaal gebruik te maken van het momentumeffect herhaalt Antonacci deze exercitie elke maand. De combinatie van relatief en absoluut momentum doopte hij dual momentum, oftewel dubbel momentum. In de regel leiden momentumstrategieën tot hoge transactiekosten. De aanpak van Antonacci beperkt echter het aantal transacties op jaarbasis tot 1,22. Dat zijn zes interventies op vijf jaar, aanzienlijk minder dan bij reguliere momentumstrategieën.

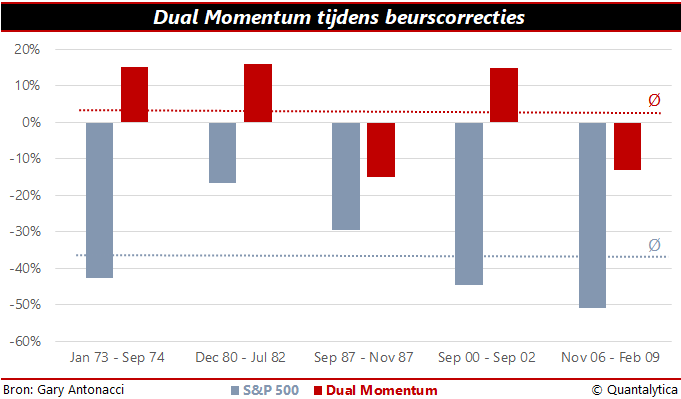

Strikt genomen is dual momentum geen nieuwe meettechniek, maar een simpel timinginstrument. Het is in elk geval een effectieve manier om de drawdown te beperken.