Column: de gekte van de mens

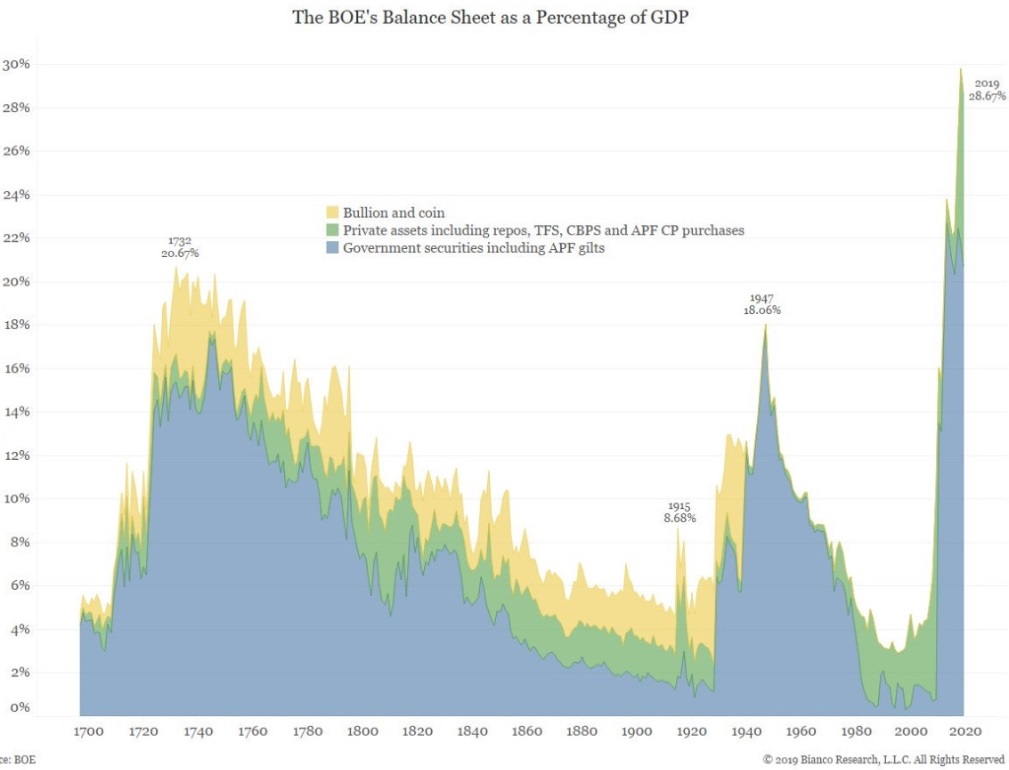

Dat vertelt me op welke momenten in deze lange periode de BOE een extreem beleid voerde was en hoe lang het duurde voordat dit weer was genormaliseerd. Daaruit wil ik lessen trekken voor de toekomst.

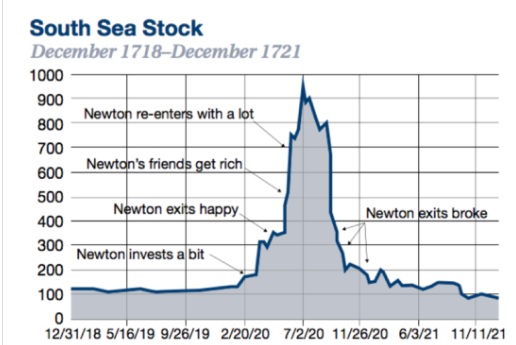

De eerste keer in de geschiedenis dat de balans van de BOE extreem snel opliep, was tussen 1720 en 1740. De bank moest de financiële puinhoop opruimen die het gevolg was van een periode van speculatie tussen 1712 en 1720. In deze acht jaar stegen aandelen wereldwijd met 721,74%. Het meest iconische aandeel in die tijd was de South Sea Company. Deze scheepvaartmaatschappij steeg in de eerste maanden van 1720 zelfs met meer dan 400%. De beroemde natuurkundige Isaac Newton stapte vol in rond de hoogste koers. Na de crash zei hij: ‘Ik kan de beweging van de sterren berekenen, maar niet de gekte van de mens.’

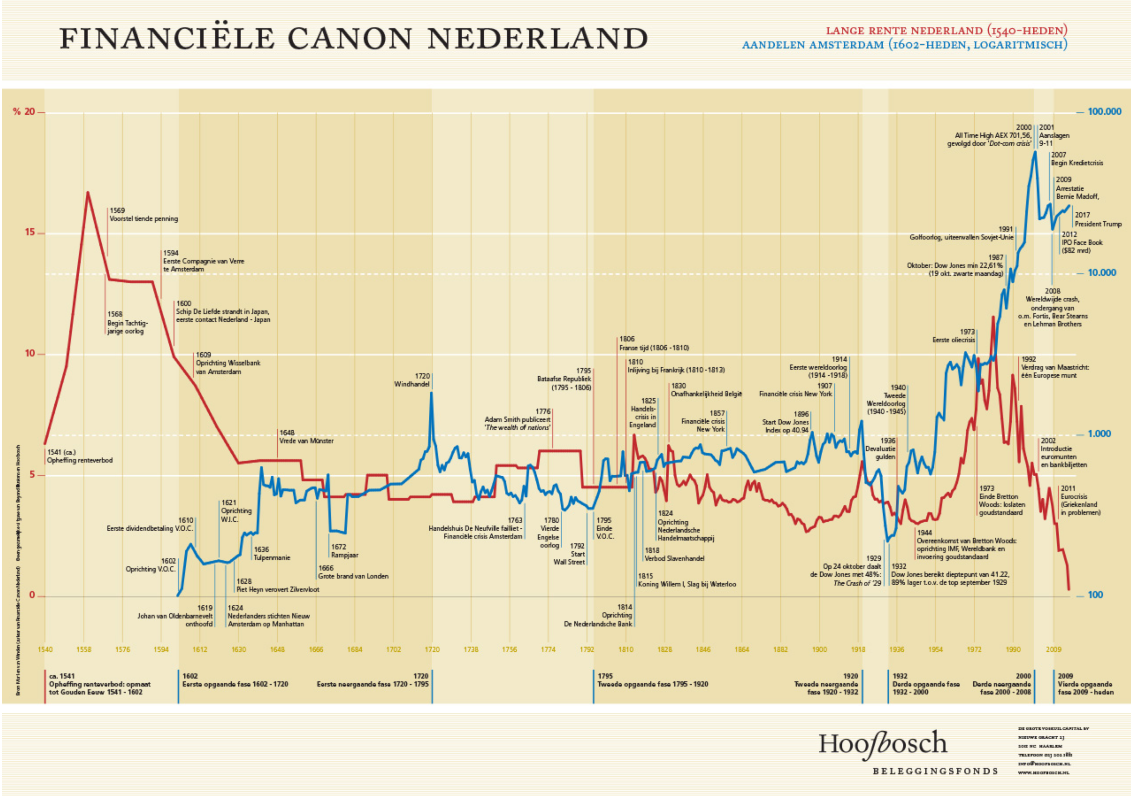

Ook in Nederland was de waardering van aandelen in 1720 belachelijk hoog. Onderzoek van Martien van Winden laat zien dat het tot 1960 (!) duurde voordat de piek uit 1720 werd doorbroken. Bij de BOE was de balans een halve eeuw eerder, in 1910, op dat niveau aangeland.

De tweede keer in de geschiedenis dat de BOE de balans extreem snel liet oplopen was vanaf het begin van de Tweede Wereldoorlog. Pas in 1990 was de balans weer terug waar ze zeventig jaar eerder was. De derde en laatste keer dat de balans van de BOE ontplofte was tussen 2008 en 2020. De oorzaak was de grote financiële crisis die in 2008 uitbrak.

Zo bezien is het niet vreemd dat de balans ruim tien jaar na het uitbreken van de laatste crisis nog steeds aan het groeien is. Dit gebeurde ook bij de twee vorige keren dat de balans van de BOE explodeerde. We mogen ons zelfs afvragen of er überhaupt een begin is gemaakt met het opruimen van de puinhopen die de grote financiële crisis van 2008 heeft aangericht. Zo groeide de Amerikaanse economie tussen 2010 en 2020 met $7 bln, terwijl de Amerikaanse schuld groeide met $11 bln. Voor elke dollar aan groei van de Amerikaanse economie is er dus anderhalve dollar aan schuld nodig.

320 jaar geschiedenis van de BOE leert ons dat het besluit van een centrale bank om zijn balans in extreme mate te vergroten, lang kan nadreunen. We zullen het waarschijnlijk niet meer meemaken dat deze instellingen zich net zo afzijdig houden als in het jaar 2000, het laatste jaar dat de balansen van de centrale banken in een normale verhouding stonden tot de omvang van de economie.

Verder lezen?

Karel Mercx

Karel Mercx (1981) is sinds 1 september 2015 beleggingsspecialist bij Beleggers Belangen. Hij werkte tussen 2007-2013 ook al voor Beleggers Belangen in de functie van redacteur. In de jaren 2013-2015 was Karel als beleggingsspecialist actief voor broker Lynx. Karel is een bekend gezicht in het beleggerslandschap. Zo was hij in 2015 beleggingsspecialist bij het RTLZ beursspel en kreeg hij in 2014 de titel beurstwitteraar van het jaar. In 2013 won hij het grootste online beleggersdebat van Nederland. Sinds 2013 zit Karel in het financiële panel van dagblad NRC, waar hij commentaar geeft in de zaterdagkrant op een stelling van de redactie. Verder is hij regelmatig in het land om lezingen te geven. Bij Beleggers Belangen beheert hij samen met Stephen Hendriks de defensieve portefeuille. Zijn favoriete beleggingen zijn aandelen van bedrijven die jaarlijks het dividend verhogen met een percentage dat hoger ligt dan inflatie. Naast beleggingsspecialist van Beleggers belangen is Karel ook hoofdredacteur van VoorMorgen.Nu, een platform dat zich richt op werk & carrière, pensioen, wonen en sparen & beleggen. Verder maakt hij al jarenlang elke maand een presentatie waarin hij vertelt wat er de komende maanden op de beurs te verwachten valt.