Is uw tip Atea nog koopwaardig na de forse koersstijging?

Atea werd in 2016 getipt met een op dat moment uitzonderlijk hoog dividendrendement van 8%. Toen ik 2016 Atea tipte, benadrukte ik dat het een uitzonderlijk geval was gezien de sterke dividendgroei in combinatie met een zeer hoog dividendrendement. Toch achtte ik het dividend veilig. Een sterke cashflow en gezonde balans ondersteunden het koopadvies. Centraal bij Atea stond het dividend. Koerswinsten waren een pure bonus, aldus ondergetekende destijds.

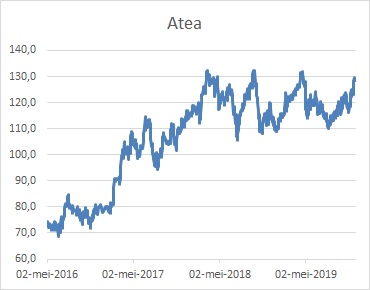

Inmiddels zijn we ruim drie jaar verder en stelde Atea allerminst teleur. Niet alleen liep de beurskoers op van NOK75,50 naar NOK129,00 (+71%), ook werd er elk jaar in totaal NOK6,50 aan dividend uitgekeerd. Atea keert halfjaarlijks NOK3,25 uit. Dat betekent dat beleggers die de tip opvolgden inmiddels zes keer dat bedrag op hun rekening hebben kunnen bijschrijven. Dat komt in totaal neer op NOK19,50. Inclusief dividend ligt het rendement sinds mei 2016 dus nog veel hoger. Het bedraagt +130%.

Door de koerssprong van 70% is het dividendrendement wel teruggevallen van 8% naar 5,1% vandaag de dag. Atea koos ervoor het dividend niet te verhogen, wat logisch is gezien het toch al zeer hoge rendement. De laatste jaren spendeerde het bedrijf zijn cashflow aan acquisities en vooral schuldreductie.

Dividend kan verder omhoog

Het interessante is dat het bedrijf inmiddels schuldenvrij is. Ik denk dan ook dat aandeelhouders de komende jaren weer mogen rekenen op een hoger dividend. Normaal gesproken kondigt Atea dit in het eerste kwartaal (van 2020) aan.

Onderliggend draait het bedrijf nog altijd prima, met sinds 2016 jaarlijks een mooie omzetgroei. Vorig jaar steeg de omzet met 7% tot NOK34,7 mrd. Voor het lopende boekjaar 2019 gaan analisten uit van een groei van bijna 8%. Met een k/w van 22 is het aandeel redelijk geprijsd met het oog op de blijvend sterke vooruizichten in de komende jaren. Positief daarbij is dat Atea vergeleken met enkele jaren terug momenteel verreweg het grootste deel van zijn omzet realiseert in meer stabiele landen als Zweden, Noorwegen en Denemarken. De bijdrage van de Baltische staten is inmiddels minimaal, met nog slechts 3%.

Dit jaar stijgt het aandeel 16% op de beurs in Oslo. Dat levert omgerekend een beurswaarde van $1,5 mrd op. Met een dividendrendement van 5,1% en aanvullende verhogingen in het vooruitzicht is het aandeel nog altijd koopwaardig voor de lange termijn. Wie in 2016 al is ingestapt, kan rustig blijven zitten en jaarlijks tenminste NOK6,50 aan dividend incasseren. Net als ruim drie jaar geleden is koerswinst daarbij dan een pure bonus.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.