Frontier markets weer in de lift

groot zijn bewees Qatar, waarvan de beurs dit jaar al meer dan 15% daalde. De omliggende landen vinden dat het oliestaatje te weinig optreedt tegen moslimextremisme en hebben met sancties gedreigd dan wel sancties ingevoerd.

Actief fonds

Beleggen in frontier markets kan het beste met een actief fonds gedaan worden. Dan kan de fondsbeheerders inspelen op de actuele ontwikkelingen. Dit zal bij deze

beleggingscategorie, zoals gesteld, potentieel kunnen leiden tot afwijkingen van de benchmark. Beleggers moeten dan bij eventuele tijdelijke underperformance wel geloof houden in de benadering van de actieve beheerder.

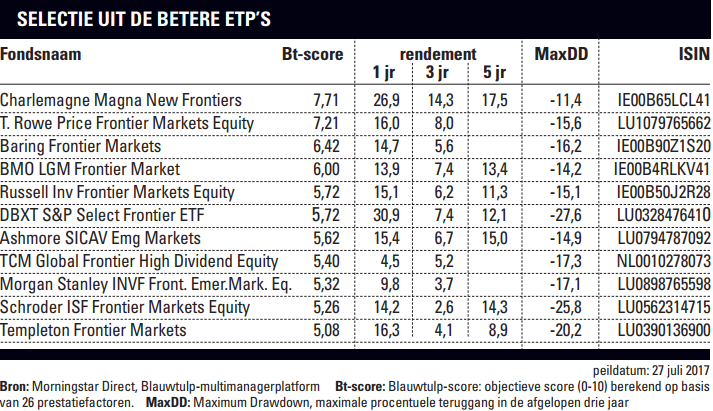

Dat de benaderingen verschillen zien we terug in de vele visies. Sanra Ackermann-Schaufler, fondsbeheerder opkomende markten bij SEI Investments, gelooft sterk in Kazachstan (veel ondergewaardeerde bedrijven), Argentinië (hervormingen), Bangladesh (enorme en jonge bevolking, hoge economische groeicijfers), Roemenië (heeft na de kredietcrisis flink de schulden afgebouwd) en Kenia (met enkele interessant gewaardeerde banken). Mark Mobius, die het Templeton Frontier Markets leidt, heeft juist een sterke voorkeur voor Vietnam, overigens niet alleen vanwege het groeiverhaal achter dit land, maar vooral omdat hier veel bedrijven zijn te vinden die voldoen aan de kwantitatieve en fundamentele screening, ofwel veel bedrijven die onder de door hem berekende intrinsieke waarde noteren. Riemersma heeft met zijn TCM Global Frontier High Dividend Equity lange tijd een voorkeur gehad voor Pakistan, waar veel bedrijven zitten met een hoog dividendrendement. Pakistan is overigens gepromoveerd naar de grote MSCI Emerging Markets Index. Riemersma moet daarom zijn relatief grote Pakistan-portefeuille nu uitfaseren.

groot zijn bewees Qatar, waarvan de beurs dit jaar al meer dan 15% daalde. De omliggende landen vinden dat het oliestaatje te weinig optreedt tegen moslimextremisme en hebben met sancties gedreigd dan wel sancties ingevoerd.

Actief fonds

Beleggen in frontier markets kan het beste met een actief fonds gedaan worden. Dan kan de fondsbeheerders inspelen op de actuele ontwikkelingen. Dit zal bij deze

beleggingscategorie, zoals gesteld, potentieel kunnen leiden tot afwijkingen van de benchmark. Beleggers moeten dan bij eventuele tijdelijke underperformance wel geloof houden in de benadering van de actieve beheerder.

Dat de benaderingen verschillen zien we terug in de vele visies. Sanra Ackermann-Schaufler, fondsbeheerder opkomende markten bij SEI Investments, gelooft sterk in Kazachstan (veel ondergewaardeerde bedrijven), Argentinië (hervormingen), Bangladesh (enorme en jonge bevolking, hoge economische groeicijfers), Roemenië (heeft na de kredietcrisis flink de schulden afgebouwd) en Kenia (met enkele interessant gewaardeerde banken). Mark Mobius, die het Templeton Frontier Markets leidt, heeft juist een sterke voorkeur voor Vietnam, overigens niet alleen vanwege het groeiverhaal achter dit land, maar vooral omdat hier veel bedrijven zijn te vinden die voldoen aan de kwantitatieve en fundamentele screening, ofwel veel bedrijven die onder de door hem berekende intrinsieke waarde noteren. Riemersma heeft met zijn TCM Global Frontier High Dividend Equity lange tijd een voorkeur gehad voor Pakistan, waar veel bedrijven zitten met een hoog dividendrendement. Pakistan is overigens gepromoveerd naar de grote MSCI Emerging Markets Index. Riemersma moet daarom zijn relatief grote Pakistan-portefeuille nu uitfaseren.

Kooptip: TCM Global Frontier High Dividend Equity

Kooptip: TCM Global Frontier High Dividend Equity

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Na de klap van 2015 hebben frontier markets de weg omhoog weer gevonden. Vooral Afrika doet het dit jaar goed, na de devaluaties van Egyptische en Nigeriaanse munten. Het blijft een interessant beleggingsthema.

Frontier markets zijn landen in ontwikkeling met een toegankelijke aandelenbeurs, die economisch te klein zijn om tot de opkomende markten te kunnen worden gerekend. Ze hebben 20% van de wereldbevolking versus 7% van de wereldeconomie en slechts 2% van de beurswaarde in de wereld. Ze hebben dus in termen van economische groei en beurswaarde nog veel in te halen. Volgens PWC liggen de verwachte gemiddelde jaarlijkse groeipercentages tot en met 2050 op gemiddeld 6,1% per jaar, duidelijk meer dan de 4,9% van opkomende markten en 1,9% van de ontwikkelde markten. De correlaties tussen de rendementen van deze toekomstige opkomende markten aan de ene kant versus opkomende en ontwikkelde markten aan de andere kant zijn historisch gezien laag. Dit betekent dat het toevoegen van frontier markets aan de beleggingsportefeuille leidt tot risicoreductie. De correlaties kunnen laag zijn omdat ze eigen dynamieken hebben, zoals snelle groei, maar ook vaak specifieke politieke en monetaire ontwikkelingen. Tot slot zijn frontier markets relatief gezien niet duur. De waarderingen lagen na de forse daling in 2015 flink onder die van opkomende markten, die op hun beurt weer onder de waarderingen van ontwikkelde markten lagen.

Door de stijgende koersen van het afgelopen jaar liggen de waarderingen van frontier en opkomende markten nu bij elkaar in de buurt. Beide markten zijn nog wel aanzienlijk goedkoper dan ontwikkelde markten. Zo ligt volgens Bloomberg de koers-winsthouding van de ontwikkelde markten (op basis van winsten van het huidige boekjaar) op 21,4, terwijl die van opkomende en frontier markten op respectievelijk 15,3 en 14,8 uitkomen. Frontier markets zijn over het algemeen door de jaren heen goedkoper in termen van fundamentele ratio’s als de koers-winst- en de koers-boekwaardeverhouding (hoewel er tijdelijk weleens uitzonderingen zijn). Dit maakt dat door de tijd heen er bijvoorbeeld veel aandelen een aantrekkelijk dividendrendement hebben (zie kader).

Grote verschillen

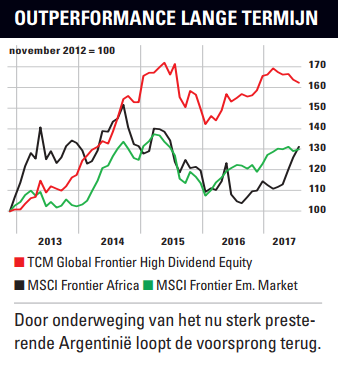

Tot zover het thema voor de lange termijn. De verschillende frontier markets kunnen echter niet over een kam worden geschoren. Er zijn vele verschillen tussen landen en regio’s. In het algemeen wordt er onderscheid gemaakt tussen frontier landen in Afrika, Azië, Europa (vooral Oost-Europa), Latijns-Amerika en Midden-Oosten. Niet alle frontier markets uit deze regio’s zitten in de bekendste benchmark, de MSCI Frontier Markets Index. Er zijn diverse zogeheten off-benchmark-beleggingen. Voorbeelden hiervan zijn Panama en Saoedi-Arabië. Dit zorgt ervoor dat actieve fondsbeheerders nogal wat keuzes hebben om af te wijken van de index, hetgeen er weer voor zorgt dat rendementen van fondsen flink uiteenlopen. Een andere uitdaging voor de actieve beheerders is dat Argentinië een groot gewicht in de index heeft (20%). Argentinië heeft het afgelopen jaar een van de sterkst stijgende aandelenmarkten gehad. Alleen al in 2017 steeg de beurs daar 30%. Beleggers zijn erg blij met economische herstructureringen die de president Mauricio Marí doorvoert. Maar diverse actieve fondsbeheerders vinden dat beleggers hier wel erg enthousiast zijn geworden. De koers-winstverhouding ligt inmiddels boven de 25 en het gemiddelde dividendrendement is teruggezakt naar 0,8%. Wytze Riemersma, co Frontier Markets Team van Trustus, vindt de Argentijnse aandelenmarkt nu veel te duur en kan daar al een tijdje geen interessante aandelen meer vinden. Aangezien de beurs niettemin hard stijgt, loopt het TCM Global Frontier High Dividend Equity Fund nu een flinke underperformance op.

Argentinië is overigens dit jaar niet de sterkste stijger. Dat is Letland (+32%). Maar de beurs is hier klein en slecht gespreid. Bijna de gehele stijging kan hier toegeschreven worden aan Latvian Slijping Company waarin Vitol Netherland een belang van 20% heeft genomen. Overnamenieuws zette ook Grindesk in beweging, een farmaceut die meer dan 73% steeg. In Afrika deed Nigeria het goed. De valuta die buitenlanders moeten gebruiken werd met 20% gedevalueerd. Dit zorgt ervoor dat het Nigeriaanse bedrijfsleven competitiever is geworden en dat stemt beleggers nu blijkbaar tevreden. Dat de verschillen

groot zijn bewees Qatar, waarvan de beurs dit jaar al meer dan 15% daalde. De omliggende landen vinden dat het oliestaatje te weinig optreedt tegen moslimextremisme en hebben met sancties gedreigd dan wel sancties ingevoerd.

Actief fonds

Beleggen in frontier markets kan het beste met een actief fonds gedaan worden. Dan kan de fondsbeheerders inspelen op de actuele ontwikkelingen. Dit zal bij deze

beleggingscategorie, zoals gesteld, potentieel kunnen leiden tot afwijkingen van de benchmark. Beleggers moeten dan bij eventuele tijdelijke underperformance wel geloof houden in de benadering van de actieve beheerder.

Dat de benaderingen verschillen zien we terug in de vele visies. Sanra Ackermann-Schaufler, fondsbeheerder opkomende markten bij SEI Investments, gelooft sterk in Kazachstan (veel ondergewaardeerde bedrijven), Argentinië (hervormingen), Bangladesh (enorme en jonge bevolking, hoge economische groeicijfers), Roemenië (heeft na de kredietcrisis flink de schulden afgebouwd) en Kenia (met enkele interessant gewaardeerde banken). Mark Mobius, die het Templeton Frontier Markets leidt, heeft juist een sterke voorkeur voor Vietnam, overigens niet alleen vanwege het groeiverhaal achter dit land, maar vooral omdat hier veel bedrijven zijn te vinden die voldoen aan de kwantitatieve en fundamentele screening, ofwel veel bedrijven die onder de door hem berekende intrinsieke waarde noteren. Riemersma heeft met zijn TCM Global Frontier High Dividend Equity lange tijd een voorkeur gehad voor Pakistan, waar veel bedrijven zitten met een hoog dividendrendement. Pakistan is overigens gepromoveerd naar de grote MSCI Emerging Markets Index. Riemersma moet daarom zijn relatief grote Pakistan-portefeuille nu uitfaseren.

Kooptip: TCM Global Frontier High Dividend Equity

Wilt u op de hoogte blijven van alle actuele adviezen voor dit aandeel? U kunt u als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website

Verder lezen?

Harry Geels

Harry Geels (1969) schrijft sinds 1998 voor Beleggers Belangen, waarvoor hij onder andere de rubriek Beleggingsfondsen verzorgt. Verder is hij gespecialiseerd in technische analyse kwantitatieve analyse en hedgefunds. Harry is Senior Investment Adviseur bij vermogensbeheerder Auréus. Hij is auteur van het handboek ‘Beleggen met Technische Analyse’.