Snurer blikt vooruit: Zeepbel of gouden zwaan

De volatiliteitsindex (VIX) van Amerikaanse aandelen (S&P500) tikte woensdag af op een niveau van 10,41 punten. Dat is de laagste maandultimo in haar bestaan, en dat is opmerkelijk. Want beleggers hebben genoeg redenen om zich zorgen te maken. Ze laten zich dus niet afschrikken door geopolitieke spanningen in Latijns-Amerika, noch door de parlementsverkiezingen in Groot-Brittannië of door de boute uitspraken van de nieuwe president van de Verenigde Staten.

Zolang de economische berichtgeving positief is en de dreiging van politieke risico’s op korte termijn laag, zullen aandelenmarkten hun weg omhoog vervolgen. De recente stijging of beter gezegd de huidige bullmarkt is ook het product van centrale banken. Hun monetaire politiek (lees: opkoopprogramma’s) was de facto bedoeld om de economie te vrijwaren van de problemen in het bankwezen, maar had als neveneffect dat er grote sommen naar de financiële markten weglekten. Dat laatste verklaart deels waarom de koersen op de aandelenmarkten stijgen. Een andere verklarende factor is de lage rente.

Sommigen spreken zelfs van een bubbel, maar wanneer is een zeepbel geen bubbel? Zeepbellen ontstaan en spatten uiteen al honderden jaren, maar nog steeds kan men alleen achteraf vaststellen of er inderdaad sprake was van een bubbel. Als de instroom van kapitaal en de waarde van de onderliggende vermogenstitels uit de pas gaan lopen en de verwachtingen almaar hoger worden, dan spreekt men terecht van een bubbel, maar de essentie van een bubbel is kuddegedrag.

Volgens de gangbare theorie kopen beleggers aandelen op basis van de onderliggende waarde, maar in een bubbel is de koopbereidheid van beleggers gebaseerd op kuddegedrag. Zien kopen, doet kopen met de verwachting dat de aandelen later met een aan zekerheid grenzende waarschijnlijkheid met winst verkocht kunnen worden.

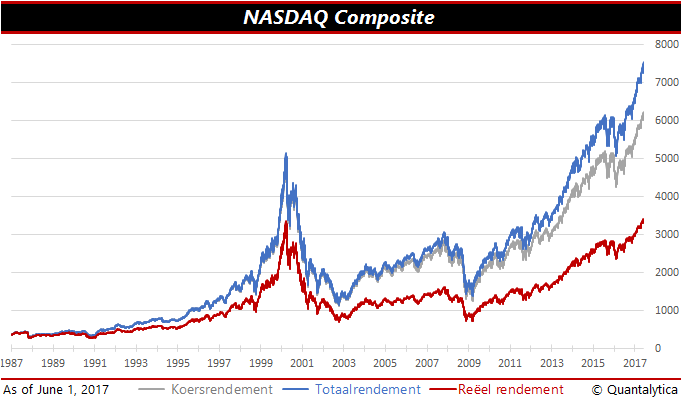

Een ding staat voorop: er bestaat geen universele definitie van een bubbel. Niettemin, als een richtinggevende index over een periode van 18 à 24 maanden in waarde verdubbeld is, moet u bedacht zijn op een losgekoppelde relatie tussen kapitaal en waarde. Vaak wordt de winst na een periode van anderhalf, twee jaar volledig prijsgegeven. Kijk maar eens naar de opkomst en val van internetaandelen rond de millenniumwisseling of naar de Zuidzee-bubbel tussen 1719 en 1721.

De meest tot de verbeelding sprekende bubbel is nog altijd de tulpomanie uit de 17de eeuw. In 1593 verschenen de eerste tulpenbollen op de Nederlandse markt. De handel floreerde in Holland en Utrecht vanaf 1630 en bereikte eind 1636, begin 1637 haar hoogtepunt. De bollen waren beleggingsobjecten geworden en op het hoogtepunt van de tulpomanie was een bol zijn gewicht in goud waard, wat op zijn beurt correspondeerde met de waarde van een Amsterdams grachtpand. In februari 1637 stortte de markt abrupt in elkaar.

Als we naar de koersontwikkeling van toonaangevende indices in de voorbije 18 à 24 maanden kijken, dan zijn er op dit moment geen zichtbare signalen dat aandelenmarkten het voorwerp zijn van een bubbel. Sterker nog, de lage volatiliteit laat zien dat de beurzen zich misschien wel opmaken voor een volgende fase in de opgaande trend.

Risico is evenwel een mes dat aan twee kanten snijdt. Hoewel beleggers huiverig zijn voor zwarte zwanen, de metafoor voor extreme koersverliezen, bestaat immer nog de mogelijkheid dat de huidige periode van lage volatiliteit een adempauze in een irrationele stijging is. De gouden zwaan van eind jaren negentig was de opmaat van de internetzeepbel en werd ook voorafgegaan door een periode van extreem lage volatiliteit.

Vergeet niet dat ondanks alles (de extreem lage rentevoeten en de vele opkoopprogramma’s van centrale banken) er nog veel geld aan de zijlijn staat. Als de wereldeconomie gematigd blijft groeien, dan vindt een deel daarvan geheid zijn weg naar de aandelenmarkten. Wie weet flirt de S&P500 over een jaar of twee met de drempel van 5000 punten, zoals de Nasdaq in het voorjaar van 2000. Voordat het zover is, moet de richtinggevende index van de Amerikaanse aandelenmarkten in de komende maanden eerst doorstijgen naar het niveau van 2700 punten. We gaan het zien, als centrale banken, met voorop de Federal Reserve, de rentevoeten niet te snel en te ver optrekken.

Lees ook: Snurer blikt vooruit: Niet elke verandering is een verbetering

Wilt u op de hoogte blijven van alle actuele adviezen voor deze aandelen? U kunt zich als abonnee aanmelden voor de alerts. Vink onderaan dit artikel het fonds aan of ga voor het volledige overzicht naar de alertspagina op onze website.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.