Vijf veelbelovende Amerikaanse small- en midcaps

De Amerikaanse Russell2000-index, die bestaat uit qua beurswaarde kleinere Amerikaanse aandelen (variërend van $19 mln tot $9,1 mrd) kende vorig jaar een uitstekend jaar, niet in de laatste plaats dankzij de Amerikaanse verkiezingsuitslag.

Centraal bij smallcaps, die het belangrijkste deel van hun omzet in de VS realiseren, staat een focus op de binnenlandse consument en een gemiddeld genomen relatief hoog belastingpercentage (in tegenstelling tot veel multinationals die relatief gezien veel minder afdragen en een flink deel van hun omzet buiten de Verenigde Staten realiseren).

De door Trump in het vooruitzicht gestelde belastingverlagingen liggen, samen met een voorspelde minder strenge regulering en geplande investeringen (in onder meer infrastructuur), ten grondslag aan de forse koersstijgingen, nog eens versterkt door het feit dat juist smallcaps in veel gevallen geen hinder hebben van de sterke dollar.

Amerikaanse bedrijven betalen inclusief ‘state taxes’ tot wel 39% vennootschapsbelasting, wat in het geval van een forse belastingverlaging onder Trump vooral veel smallcaps enorm zal helpen.

In december vorig jaar tikte de Russell2000 een hoogste stand van 1392,71 punten aan, ruim tien keer zoveel als in December 1986, toen de index werd gelanceerd op 135 punten. Per 24 januari levert de Russell2000-index ongeveer 0,2% in op 1354 punten. Met een geschatte k/w van bijna 22 lijkt de rek er dan ook een beetje uit, waarbij het dividendrendement van 1,4% (2,1% voor de S&P500 die tegen een k/w van ruim 21 noteert) ook weinig zoden aan de dijk zet.

Toch zijn er voor beleggers die zich richten op de (zeer) lange termijn altijd wel kansen, waarbij zoals altijd gebruik moet worden gemaakt van dagen van koerszwakte om een positie in te nemen dan wel uit te breiden.

TERUGBLIK SMALLCAP TIPS 2016

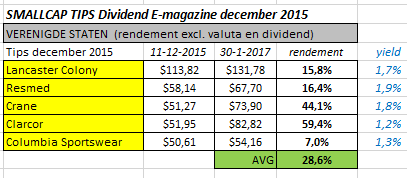

Allereerst een korte terugblik op de 5 smallcaps van inmiddels ruim een jaar geleden. In het Dividend E-magazine van december 2015 bekeek ik achtereenvolgens Lancaster Colony (levensmiddelen), Resmed (medische apparatuur), Crane (industrie, o.m. vliegtuigonderdelen), Clarcor (industrie, filtratieproducten) en Columbia Sportswear (outdoorkleding en schoenen).

Met een gemiddeld rendement van 28,6% presteren deze vijf Amerikaanse small- en midcaps prima, wat nog exclusief dividend en valuta-effect is. De grote uitblinkers Crane en Clarcor zijn allebei afkomstig uit de vorig jaar uitblinkende sector Industrials.

Het in Tennessee gevestigde Clarcor, dat internationaal actief is als producent van filters voor vloeistoffen en lucht, wordt overgenomen door Parker Hannifin (dividendportefeuille), dat $4 mrd betaalt voor Clarcor.

Vorig jaar schreef ik al dat Clarcor – dat zo’n 80% van zijn omzet behaalt met lucratieve vervangingsfilters die gebruikt worden voor onder meer locomotieven, graafmachines, tractoren en gasturbines – een prima investering is voor de lange termijn.

Het bod van Parker Hannifin gaf het toch al prima presterende Clarcor vleugels

Voor Parker Hannifin, in 2016 één van de grote uitblinkers in de dividendportefeuille, is de overname van Clarcor een logische stap die ervoor zorgt dat de omzet uit filtratieproducten met in totaal $2,6 mrd (waarvan $1,4 mrd via Clarcor) goed zal zijn voor een vijfde van de totale omzet.

Met uitzondering van Clarcor blijven de overige vier aandelen koopwaardig voor de lange termijn, waarbij koersdalingen aangegrepen kunnen worden om alsnog in te stappen. Zo daalde Lancaster Colony, dat onder meer saladedressings, sauzen en biscuits maakt, eind vorige week 10% na de jongste kwartaalcijfers.

VIJF NIEUWE AANDELEN

Ondanks de forse koersstijgingen in 2016, die voor flinke waarderingen hebben gezorgd voor met name veel small- en midcaps, zijn er nog kansen genoeg. Daarbij is het wel raadzaam om, zoals ik altijd adviseer, te investeren met het oog op de lange termijn en het dividend consequent te herbeleggen, waardoor er automatisch geprofiteerd wordt van tussentijdse koersdalingen.

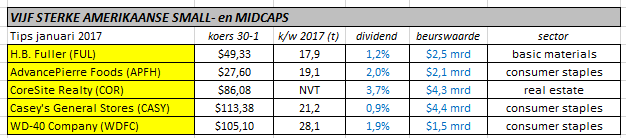

H.B. FULLER

H.B. Fuller, dat als producent van lijmen en kitten wereldwijd actief is, realiseerde in 2016 (het boekjaar loopt tot 30 november) een omzet van bijna $2,1 mrd. De producten van H.B. Fuller worden voor zeer breed gebruikt: van autofabrikanten en elektronicaproducenten, tot tegelzetters en producenten van wegwerpluiers en verpakkingen voor levensmiddelen. In het laatste kwartaal steeg de omzet met 5%, maar net als veel Amerikaanse bedrijven is ook H.B. Fuller, dat bijna de helft van zijn omzet buiten de VS realiseert, voorzichtig voor 2017 vanwege de sterke dollar. Voor het lopende boekjaar rekent het bedrijf, dat op langere termijn een jaarlijkse organische omzetgroei van 3 tot 5% nastreeft, op een winst per aandeel van $2,57-$2,77, in lijn met de gemiddelde taxatie van analisten ($2,67). Dat levert een acceptabele k/w van bijna 18 op. Analisten oordelen over het algemeen positief met twee koopadviezen, 5 keer ‘houden’ en geen enkel verkoopadvies. H.B. Fuller biedt beleggers met 1,2% een relatief laag dividendrendement. Wel wordt dat dividend inmiddels al 47 jaar op rij verhoogd, met als laatste wapenfeit een verhoging van 8% in 2016. Met een sterke balans en een lage payout ($0,55 op een wpa van $2,48 in 2016) zal H.B. Fuller ook de komende jaren zijn uitkering verder blijven verhogen, in lijn met een hogere winst per aandeel.

WD-40 Company

WD-40 is het bedrijf achter het gelijknamige multifunctionele spuitbusje met smeermiddel dat gebruikt wordt om sloten te smeren, gereedschap roestvrij te houden, bewegende onderdelen piepvrij te houden (waaronder fietsonderdelen) en zelfs kauwgom te verwijderen. Niet voor niets heeft vrijwel elk Amerikaans (en ook steeds meer Europese) huishouden een exemplaar van het bekende blauw/gele WD-40 in huis, waarbij merktrouw zeer groot is. Ook maakt het bedrijf huishoudelijke schoonmaakproducten en ‘heavy duty hand cleaners’, met $40 mln in 2016 goed voor een relatief klein gedeelte van de totale omzet. WD-40 liet de laatste decennia prachtige groeicijfers zien, met een omzet die van $1 mln in 1967 uitgroeide tot ruim $380 mln vorig jaar.

Het aandeel WD-40 kreeg in januari een flinke tik

Het jaar 2017 is slecht begonnen voor het aandeel, dat van ruim $120 wegzakte naar $105 als gevolg van een winstwaarschuwing. Ook hier is de sterke dollar (bijna 40% van de omzet wordt niet in dollars gerealiseerd) de boosdoener. Op lange termijn blijven de vooruitzichten echter prima en biedt de huidige koerszwakte een mooi instapmoment. Analisten voorzien voor 2017 een omzetgroei van bijna 5% tot $395 mln. De geschatte k/w van 28 oogt hoog, maar is in lijn met het historische gemiddelde van dit unieke bedrijf dat door zijn schaalgrootte en sterke merknaam een enorm competitief voordeel heeft. Het dividend (nu 1,9%) wordt inmiddels al tientallen jaren op rij stapsgewijs verder verhoogd, waarbij WD-40 een pay-out van zo’n 50% van de winst hanteert. In december werd het dividend nog met 17% verhoogd. Analisten blijven overigens op de vlakte met 3 keer ‘houden’.

ADVANCEPIERRE FOODS HOLDINGS

Advancepierre Foods heeft pas sinds 2016 een beursnotering. Het bedrijf levert als producent en distributeur kant-en-klare sandwiches, snacks en vleesproducten aan scholen, retailers en foodservice bedrijven in de Verenigde Staten. Voor 2017 wordt de omzet getaxeerd op $1,66 mrd, tegen $1,56 mrd voor 2016. Op 6 februari maakt Advancepierre zijn jaarcijfers bekend, volgend op een teleurstellend derde kwartaal. Wat dat betreft zal het bedrijf zich nog moeten bewijzen en zal het koersverloop (dit jaar -9%) volatiel blijven. Een blik op het financiële plaatje geeft vertrouwen gezien de sterke cashflow die de geschatte nettoschuld van ruim $900 mln de komende jaren steeds verder kan reduceren. Daarbij keert Advancepierre een kwartaaldividend van $0,14 per aandeel uit, wat zicht vertaalt in een dividendrendement van ruim 2%. Bovendien liet het bedrijf in december weten het dividend in 2017 als eerste wapenfeit met 14% te willen verhogen tot $0,16 per kwartaal. Dat schept vertrouwen en kan zeer goed de start zijn van een mooie serie de komende jaren. Het aandeel is dan ook speculatief koopwaardig.

CORESITE REALTY

De ‘data-center’ Real Estate Investment Trust behoeft natuurlijk geen nadere toelichting, aangezien het aandeel kort geleden (29 december) nog tip van de maand was. Toch wil ik het aandeel (huidige beurswaarde $4,3 mrd) graag nog een keer benoemen vanwege de unieke combinatie van een hoog dividend en sterke (groei)vooruitzichten. Ondanks de koersstijging van afgelopen maand (de koers liep inmiddels op naar ruim $86) blijft het aandeel koopwaardig met een dividendrendement van 3,7%. Lees alles over CoreSite Realty in mijn kooptip van december.

CASEY’S GENERAL STORES

Met een beurswaarde van $4,4 mrd is Casey’s General Stores als grootste van de besproken aandelen eigenlijk meer een midcap. Het aandeel zakte vanaf de hoogste jaarkoers van $136,22 vorig jaar terug tot $113,38 nu, waarmee een prima koopkans is ontstaan voor deze sterke dividendbetaler. Casey’s is uitbater van bijna 1900 ‘convenience stores’ in veertien Amerikaanse staten op locaties, vaak langs highways, die de grote retailers links laten liggen. Het bedrijf richt zich met zijn winkels, waar naast benzine ook levensmiddelen, tabak en autoproducten worden verkocht, hoofdzakelijk op gebieden met minder dan 5000 inwoners. Zelf stelt Casey’s, indien er geen concurrerende winkel in de buurt is, nog winstgevend te kunnen zijn op een locatie langs de snelweg in een gebied met slechts 500 inwoners. Daarbij fungeert de brandstofverkoop als trekpleister voor het overige productaanbod met hogere winstmarges. Het ambitieuze bedrijf, dat zich sinds kort ook heeft toegelegd op het bezorgen van pizza’s, blijft het aantal winkels gestaag verder uitbreiden, deels door overnames en deels door nieuwbouw. Voor 2017 moeten er op die manier 77 tot 116 winkels bijkomen en wil Casey’s daarnaast 100 bestaande vestigingen verbouwen. Begin december kwam het bedrijf met zwakke kwartaalcijfers, vooral door de lagere marges op brandstof. De omzet hiervan liep, ondanks hogere volumes, terug met 4,8% tot $1,1 mrd. Hierdoor kwam de totale omzet 0,2% lager uit op $1,92 mrd, tegen een gemiddelde analistenconsensus van $1,94 mrd. Voor 2017 wordt gemiddeld gerekend op een omzetgroei van 6,8% met als drijvende kracht de verkoop van drankjes en levensmiddelen. De uitrol van pizzabezorging over steeds meer locaties, samen met de invoer van een 24-uur openingstijd moet daar een belangrijke bijdrage aan leveren. De voor 2017 voorziene k/w van ruim 21 zit qua bandbreedte aan de onderkant van het gemiddelde van de laatste drie jaar. Casey’s betaalt nu een kwartaaldividend van 24 cent, goed voor een dividendrendement van 0,8%. Dat dividend wordt al 17 jaar op rij verhoogd. Op lange termijn is het een prima belegging waarbij beleggers het aandeel nu kunnen oppakken na een flinke koersdaling.

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.