Nieuwe aankopen voor dividendportefeuille

Het thema Brexit pakte de afgelopen dagen juist gunstig uit voor de dividendportefeuille, die momenteel niet ver van de hoogste stand van dit jaar noteert. Van de drie Britse aandelen maakten er twee een flinke koerssprong: Diageo en Reckitt-Benckiser. Beide aandelen behalen het grootste deel van hun omzet buiten het Verenigd Koninkrijk en profiteren daarom optimaal van de recente (valuta)ontwikkelingen.

Twee winnaars en één verliezer

Reckitt-Benckiser is in 2016 nu zelfs het best presterende Europese aandeel met een koerswinst van 21,6% waardoor het totaalrendement is opgelopen naar +178%. Ook Diageo doet het bijzonder goed de laatste weken met een koerswinst van 16,8% dit jaar waardoor het totaalrendement sinds de aankoop eind 2014 op +27,6% is gekomen. Beide aandelen staan momenteel op een hoogste koers ooit en hebben samen een weging van 5,2% binnen de dividendportefeuille.

Het derde Britse aandeel, Whitbread (weging 1,6% in dividendportefeuille), kreeg juist een enorme dreun door Brexit, aangezien vrijwel de volledige omzet in het Verenigd Koninkrijk wordt gerealiseerd. Dit jaar daalt het aandeel 19,1%, waardoor het rendement sinds de aankoop in 2015 nu -26,8% is. Veel analisten verlaagden hun taxaties in anticipatie op lagere economische groei en met name de bijkomende onzekerheid op de hotelmarkt. Nu de grootste stroom downgrades (door onder meer Barclays, Credit Suisse en JPMorgan) gepasseerd is, lijkt het ergste leed geleden qua koers voor Whitbread, dat op lange termijn zonder meer koopwaardig blijft, zeker bij de huidige niveaus. Overigens krijgt Whitbread na een forse reeks downgrades nu nog altijd 10 koopadviezen, bij 12 keer houden en 3 keer verkopen. Bij een koers van 3450 pence is het dividendrendement voor Whitbread opgelopen naar 2,6%. Dat dividend zal normaal gesproken ook de komende jaren verder opgekrikt worden, met of zonder Brexit.

Verenigde Staten

Een ander ‘voordeel’ van Brexit is dat de Amerikaanse dollar fors opliep ten opzichte van de euro, wat met een weging van ruim 60% in de Verenigde Staten een flinke meevaller opleverde. Daarnaast doen de Amerikaanse aandelen het in 2016 veel beter dan hun Europese sectorgenoten.

Veel aandelen tikten ook deze week weer nieuwe hoogste koersen ooit aan, geholpen door de voortdurende ‘search for yield’, helemaal nu de Amerikaanse 10-jaars rente een absoluut dieptepunt van minder dan 1,4% heeft bereikt. Vooral aandelen met een aantrekkelijk dividend dat jaarlijks wordt verhoogd zijn momenteel in trek, en daarvan zitten er gelukkig heel veel in de dividendportefeuille.

Grote uitblinkers zijn de producenten van levensmiddelen, medische apparatuur en vastgoedondernemingen. Dat levert voor de dividendportefeuille deze week hoogste koersen ooit op voor onder meer Becton Dickinson, Simon Property, General Mills, Kellogg, Johnson & Johnson en Colgate-Palmolive.

Grootste stijger in 2016 is nu General Mills, dat eind juni voor de tweede keer dit jaar zijn dividend verhoogde. General Mills wint dit jaar nu 25,8%, en is goed voor een totaalrendement van 110% sinds ik de producent van ontbijtgranen en snacks in augustus 2012 kocht voor de dividendportefeuille.

Andere uitblinkers in 2016 zijn Johnson&Johnson (+19,4%), Pentair (+18,6%), 3M (+16,3%), Chevron (+16,3%) en Kellogg (+14,1%). Liefst 12 Amerikaanse aandelen behalen in 2016 een dubbelcijferig rendement.

Portefeuillewijzigingen

De recente ontwikkelingen bieden enerzijds nieuwe koopkansen in Europa en anderzijds de mogelijkheid om de forse positie in Amerikaanse aandelen (en dus dollars) een klein beetje af te bouwen.

Na de verkoop van SABMiller eerder dit jaar was er nog altijd een kaspositie van nu 2,4% (het feit dat ik deze in Britse ponden aanhield pakte in dit geval negatief uit). Zojuist kondigde ik via Twitter de eerste wijzigingen aan: Ik koop een nieuwe positie in AkzoNobel voor een weging van 2%, en koop extra aandelen LVMH, dat qua weging van 1,7% naar 2,7% gaat.

Om dat te financieren (de kaspositie was 2,4%) verlaag ik de weging voor Novartis van 4,0% naar 2,5%, en breng ik de weging in zowel Roche als Sanofi terug met 0,5% tot respectievelijk 2,8% en 2,1%. De grote farmaceuten herstelden de laatste tijd flink waardoor een mooi moment ontstaan is de posities wat af te bouwen ten faveure van kleinere aandelen uit andere sectoren met een sterkere dividendgroei, zoals dus nieuwe aankopen Akzo en ook het reeds in portefeuille aanwezige LVMH. Voor LVMH betekent het bijkopen dat de gemiddelde aankoopprijs verbetert. De ‘oude’ positie had een weging van -12%.

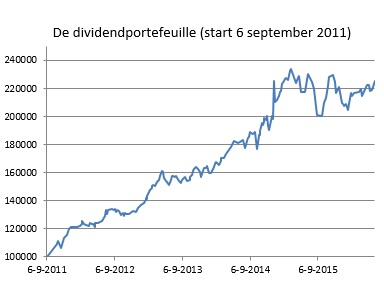

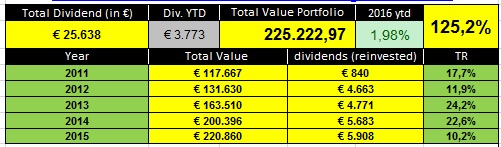

De dividendportefeuille staat ook in 2016 weer op winst

Later vandaag (donderdag 7 juli) zal ik, als Wall Street is geopend, ook afscheid nemen van FMC Corp, met 40% verlies nog altijd de grootste daler in de dividendportefeuille. Ik heb lang geduld gehad met dit aandeel dat na een recente opleving toch weer flink inleverde, deels vanwege de grote exposure naar Brazilië. De opbrengst van FMC, dat zijn dividend in 2016 niet verhoogde, investeer ik in Bayer. Daarmee breng ik de weging in Amerikaanse aandelen terug tot minder dan 60% (FMC weegt 1,4%) en vergroot ik het belang in Bayer, dat nu met slechts 1,1% minimaal is. Na deze switch heb ik een belang van zo’n 2,5% in Bayer, dat ongeacht de uitkomst van de geplande overname van Monsanto, simpelweg interessanter is dan FMC qua dividendrendement, spreiding van activiteiten, geografische spreiding en voorspelbaarheid op langere termijn.

Vanmiddag rond 15:30 zal ik via Twitter ook afscheid nemen van FMC, waarna de opbrengst zoals gezegd wordt belegd in Bayer. Ook voor Bayer geldt, net als bij LVMH, dat een relatief kleine positie met een min van 12% door de nieuwe aankoop een betere gemiddelde prijs zal opleveren.

Na alle bovengenoemde transacties resteert nog altijd een kaspositie van 2%, die ik zal aanhouden in euro’s. Met deze liquiditeiten zal ik zeer geduldig afwachten tot een nieuwe correctie. Indien die er komt zal ik opnieuw toeslaan en één nieuw Europees aandeel kopen dat hoog op mijn verlanglijstje staat.

Verder lezen?

Menno van Hoven

Menno van Hoven (1978) schrijft sinds 2007 voor Beleggers Belangen. Sinds 2011 beheert hij de dividendportefeuille. Menno is in 2002 afgestudeerd aan de Hogeschool voor Economische Studies in Rotterdam (management, economie, recht). Tijdens zijn studie werd hij in 2000 tweede in het landelijke beursspel van het Algemeen Dagblad, waarna hij zijn beleggingscarrière via onder meer MeesPierson en de dealingroom van Fortis Bank uiteindelijk voortzette bij Beleggers Belangen.