Beleggen loont nog altijd meer dan sparen

‘In theorie is er geen verschil tussen theorie en praktijk, maar in de praktijk is dat er wel degelijk’, zou de legendarische honkbalspeler en -coach Yogi Berra ooit hebben gezegd. Het is niet helemaal duidelijk of dit citaat daadwerkelijk aan de Amerikaanse honkballegende moet worden toegeschreven, maar dat beleggen een goede illustratie van deze opmerking is, is makkelijk vast te stellen. Immers, in theorie beleggen de meeste mensen om financiële doelstellingen voor de lange termijn te kunnen realiseren.

Tot zo ver de theorie. De praktijk blijkt anders. Daar is de horizon van een flink aantal beleggers behoorlijk kort, zeker gezien de doelen die veel beleggers voor ogen hebben. Dat bleek ook weer uit een vorige week gepubliceerd onderzoek van financieel dienstverlener State Street onder ruim 3700 beleggers. Meer dan 60% van de particuliere beleggers zou op een meer conservatieve beleggingsstrategie overstappen als hun portefeuille in een jaar met 20% zou dalen. Van dat aantal zou liefst 90% deze overstap al binnen drie maanden maken, constateerde State Street. Er is niets mis met het regelmatig checken van de portefeuille, maar voor een grote groep beleggers zal de lange termijn belangrijker zijn dan de korte termijn.

Dat roept de vraag op welke rendementen beleggers dan voor de verschillende vermogenscategorieën op de lange termijn kunnen verwachten – een vraag die zowel voor beginnende als gevorderde beleggers relevant is.

Beter dan cash

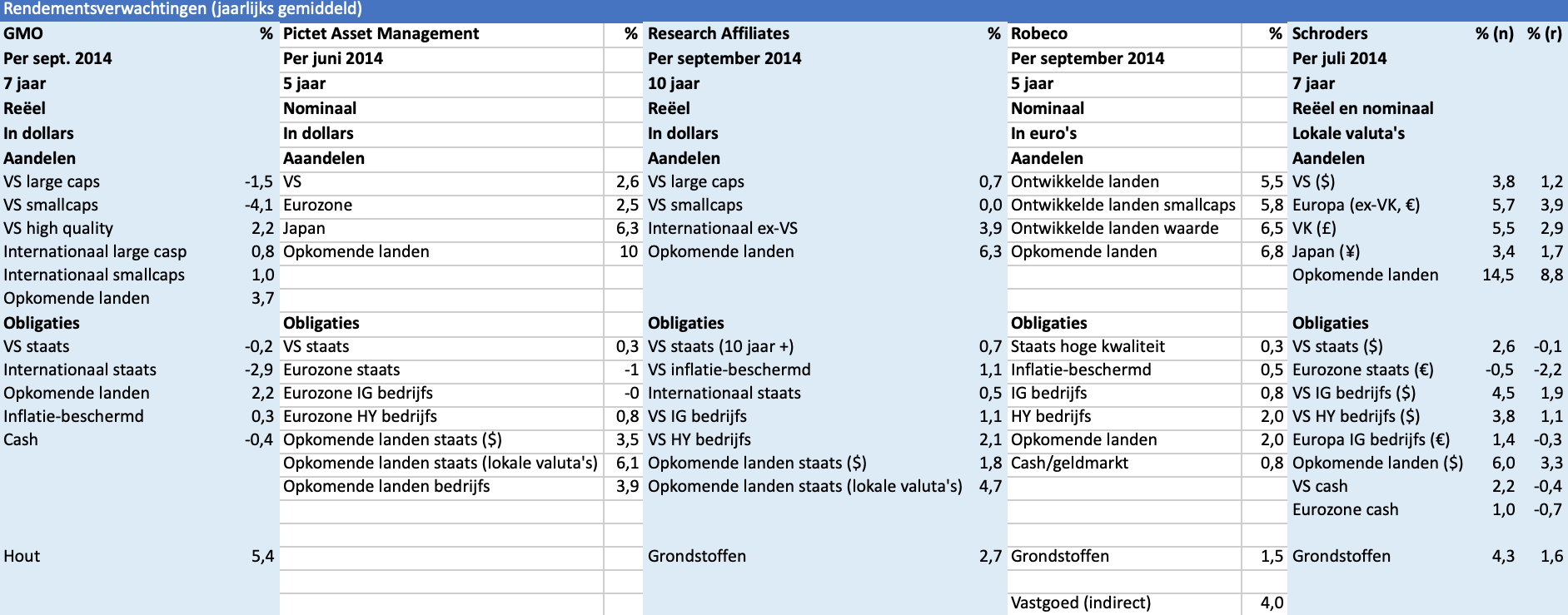

Om een goed beeld van de rendementsverwachtingen voor zeer uiteenlopende vermogenscategorieën te schetsen, hebben we de prognoses van een vijftal vermogensbeheerders en researchhuizen op een rij gezet. Het eindresultaat daarvan is in onderstaande tabel te zien.

Er zijn enkele belangrijke belangrijke verschillen in de gehanteerde methodiek. Om te beginnen loopt de termijn van de prognoses uiteen van vijf tot tien jaar. Robeco werkt als enige van de vijf met drie verschillende scenario’s, waarvan het ‘geleidelijke-normaliseringsscenario’ het meest waarschijnlijk wordt geacht (kans van 60%) en waarvan de uitkomsten in de tabel zijn opgenomen.

Een ander belangrijk verschil is dat de rendementsverwachtingen de ene keer in euro’s en de andere keer in dollars luiden. Niet alle categorieën waarvoor de vijf een prognose hebben gegeven zijn in de tabel opgenomen, om een betere vergelijking mogelijk te maken.

Een laatste, cruciaal, verschil tussen de in de tabel weergegeven prognoses is dat sommige rendementen in nominale (niet voor inflatie gecorrigeerde) en andere in reële termen worden weergegeven. De Britse vermogensbeheerder Schroders geeft prognoses inclusief en exclusief inflatie per categorie en regio af. Het Amerikaanse onderzoeksbureau Research Affiliates geeft alleen de voor inflatie (reële) gecorrigeerde rendementen. De Amerikanen maken een schatting van de verwachte inflatie op basis van inflatieswaps die voor verschillende landen worden verhandeld. Voor landen waarvoor dat niet geldt, neemt Research Affiliates de gemiddelde inflatie over de afgelopen 36 maanden en gebruikt die als schatting voor de toekomstige inflatie.

Pictet Asset Management (AM) legt de nadruk op nominale rendementen, maar geeft wel inflatieverwachtingen voor de verschillende regio’s. De Zwitserse vermogensbeheerder ziet de inflatie in de eurozone eind 2018 op 2% en in de VS op 3% liggen. Robeco gelooft daarentegen niet in regionale inflatievoorspellingen. De vermogensbeheerder gaat uit van een algemene inflatie van 3%. Dat is het gemiddelde van de inflatiedoelstelling van centrale banken (2%) en de tussen 1900 en 2012 mediane inflatie. De Amerikaanse vermogensbeheerder GMO gaat ervan uit dat de Amerikaanse inflatie over perioden van vijftien jaar naar zijn langetermijngemiddelde van 2,2% rendeert.

Indachtig het motto ‘wie zijn verleden niet kent, begrijpt het heden niet en zal vrezen voor de toekomst’, is het goed om eerst een korte terugblik over de afgelopen jaren te geven. Daaruit blijkt dat de afgelopen vijf jaar – ondanks de eurocrisis en een zwak economisch herstel van de financiële crisis – buitengewoon goed zijn geweest voor beleggers. Obligaties uit opkomende landen behaalden over de periode tussen september 2009 en september 2014 een jaarlijks gemiddeld rendement van een kleine 6%, en vastgoed kwam over deze periode tot liefst 16%. Robeco constateert dan ook dat alle belangrijke vermogenscategorieën de afgelopen vijf jaar rendementen hebben laten zien die (ruim) boven hun langetermijngemiddelden lagen.

Zonder uitzondering verwachten de vijf door ons geraadpleegde vermogensbeheerders en researchbureaus echter dat de rendementen op de meeste vermogenscategorieën de komende vijf tot tien jaar lager zullen liggen dan het jaarlijks gemiddelde over de afgelopen vijf of zelfs 25 jaar. Oplopende koersen hebben voor een hogere waardering van zowel aandelen als obligaties gezorgd.

Dat is echter geen reden om beleggen dan maar helemaal op te geven. ‘Cash’, ofwel sparen ofwel vermogen in geldmarktfondsen aanhouden, oogt ook niet heel aantrekkelijk, zo blijkt uit de tabel. Op dit moment bedraagt de rente op een spaardeposito met een looptijd van één jaar misschien 1,5% bij een inflatie in Nederland van 1,1%. Er zijn verschillende vermogenscategorieën die een reëel rendement (na inflatie) kunnen opbrengen dat beduidend hoger ligt dan dat, zo wordt duidelijk uit ons overzicht. De vijf financiële partijen hebben zonder uitzondering een voorkeur voor aandelen en obligaties uit opkomende landen en hebben een lichte afkeer van Amerikaanse aandelen. Wel lopen de precieze verwachtingen voor deze vermogenscategorieën uiteen. Dat heeft uiteraard alles te maken met de afwijkende veronderstellingen die aan de prognoses ten grondslag liggen.

Geen nattevingerwerk

Aandelen en obligaties zijn verreweg de belangrijkste vermogenscategorieën, dus zullen we hier ook de meeste aandacht aan de onderliggende veronderstellingen achter de prognoses geven. We beginnen met aandelen. Alle vijf van de door ons geanalyseerde vermogensbeheerders en researchbureaus komen tot hun prognoses voor het rendement op aandelen op basis van een model waarbij waardering, winstmarges of een (reële) winst per aandeel naar een langetermijngemiddelde tenderen. Dat is een zinnige aanpak. Immers, om te weten of de aandelenmarkt aantrekkelijk gewaardeerd is, moet je een vergelijking kunnen maken met een betrouwbare en stabiele langetermijnindicator. Voor GMO zijn dat de koers-winstverhouding berekend op basis van de gemiddelde winst per aandeel over meerdere (7-10) jaren en de winstmarge van bedrijven. Volgens de Amerikaanse vermogensbeheerder is deze laatste een van de meest betrouwbare financiële datareeksen.

De winstmarge van Amerikaanse bedrijven is momenteel historisch hoog. Als deze terugvalt naar zijn langetermijngemiddelde, heeft dat negatieve gevolgen voor het rendement op aandelen. Dit gevaar wordt ook door Pictet Asset Management onderkend. Schroders heeft vooral oog voor de ontwikkeling van de (voor inflatie gecorrigeerde) winst per aandeel. De huidige winst per aandeel ligt in de Verenigde Staten nu zo ver boven het trendniveau, dat de Britse vermogensbeheerder voor de komende zeven jaar een daling van de (reële) wpa in de VS voorziet. Wel ligt de koers-winstverhouding van de Amerikaanse beurs (net als die van de meeste andere regio’s) onder het langetermijntrendniveau. Dat geeft enige steun, maar Schroders verwacht dat het rendement op Amerikaanse aandelen na inflatie achter zal blijven bij de rest van de wereld.

Die mening is ook Research Affiliates toegedaan. Dit Amerikaanse onderzoeksbureau heeft drie bouwstenen waarmee de rendementsverwachtingen voor aandelen worden vastgesteld. De eerste is inkomen, oftewel het dividendrendement. Daarnaast is de voor inflatie gecorrigeerde groei van de winst per aandeel van belang. De laatste factor is de waardering. Research Affiliates gebruikt de door Nobelprijswinnaar Robert Schiller ontwikkelde koers-winstverhouding. Bij deze zogeheten Shiller k/w wordt de stand van de index niet vergeleken met de winst per aandeel over een jaar, maar met een gemiddelde winst per aandeel over een periode van tien jaar. Volgens Research Affiliates is er een negatief verband tussen de hoogte van de Shiller k/w en de te verwachten langetermijnrendementen. Robeco, dat een eigen variant op de Shiller k/w – die niet, zoals de Shiller-variant, voor inflatie is gecorrigeerd – voor de wereldwijde aandelenindex heeft ontwikkeld, en GMO denken er net zo over.

Opkomende landen in trek

Zonder uitzondering zijn de vijf partijen het meest enthousiast over aandelen uit opkomende landen. Dat is een combinatie van relatief lage waardering en een hoger dan verwachte winstgroei van bedrijven uit deze landen. Pictet AM verwacht dat de winst van bedrijven uit opkomende landen de komende vijf jaar op 6% gemiddeld per jaar zal liggen. Dat is het dubbele van de verwachting van de Zwitserse vermogensbeheerder voor bedrijven uit ontwikkelde landen.

Opkomende landen zijn ook favoriet bij de vijf vermogensbeheerders in het obligatiesegment. Research Affiliates en Robeco zijn overigens slechts gematigd enthousiast. Als de opkomende landen erin slagen structurele hervormingen door te voeren, ontstaat er ruimte voor meer monetaire stimulering. Bovendien steekt de verhouding tussen schuld en bbp gunstig af bij die van de ontwikkelde landen. Daar staat echter wel tegenover dat sommige opkomende landen een flink tekort op de lopende rekening hebben, dat mogelijk valutadepreciatie vereist.

Afgezien van opkomende markten, zien de vermogensbeheerders weinig kansen in het obligatiesegment. Die zienswijze valt wel te begrijpen. De optelsom van de reële economische groei en inflatie is een ruwe schatting voor wat het rendement op staatsobligaties zou moeten zijn, stelt Robeco terecht. In ontwikkelde landen ligt het huidig effectief rendement op staatsobligaties hier duidelijk onder, maar dat zal volgens de vermogensbeheerder niet zo blijven.

Voor Research Affiliates is het toekomstig rendement op obligaties de optelsom van het huidige effectief rendement, het doorrolrendement, de kredietverliezen en rente- en valutaveranderingen. Obligaties uit opkomende landen komen bij hen het beste uit deze optelsom tevoorschijn.

We kunnen ons wel in de richting – en soms ook in de niveaus – van de rendementsverwachtingen van de vermogensbeheerders vinden, zij het dat we iets meer neigen in de richting van de GMO-verwachtingen. Beleggen kan nog steeds uitermate lonend zijn, maar de toekomstige rendementen zullen wel lager liggen dan de afgelopen vijf jaar, terwijl de risico’s groter zijn geworden.

Verder lezen?

Stephen Hendriks

Stephen Hendriks (1970) werkt sinds 1998 voor Beleggers Belangen. Na een studie Economie met specialisaties Macro-Economie en Financiering wilde hij de beleggerswereld in. Zijn keuze viel op Beleggers Belangen, een platform waar hij in volledige onafhankelijkheid zijn analyses zou kunnen schrijven. Stephen begon als redacteur, en is sinds 2001 adjunct-hoofdredacteur. Hij richt zich bij Beleggers Belangen vooral op assetallocatie en beleggingsstrategie. Zijn kennis op deze terreinen zet hij niet alleen in bij het beheer van verschillende portefeuilles, maar ook bij de door hem opgezette rubriek Beurs & Economie. Stephen is beheerder van de Hoogdividendportefeuille, de Pensioenportefeuille en beheert samen met Karel Mercx de Defensieve portefeuille. Ook maakt hij deel uit van het team dat de ETF-portefeuille beheert. Daarnaast schrijft hij sinds eind jaren ’90 over de sectoren Farmacie en Nutsbedrijven en is hij specialist op het terrein van bedrijfsobligaties. Zijn boekenkast is gevuld met alles wat maar met beleggen te maken heeft, van de klassiekers tot financieel-historische en kwantitatieve werken.