Beter Beleggen: De ratiomethode van Levy

n 1967 gaf Robert Levy in zijn proefschrift een heldere uiteenzetting over de kracht van momentumaandelen. Zijn dissertatie haalde zelfs The Journal of Finance, het lijfblad van beurswetenschappers en fondsbeheerders. Zijn artikel Relative Strength as a Criterion for Investment Selection was voor zover bekend de eerste wetenschappelijke publicatie gewijd aan momentum. Dat fenomeen druiste niet alleen in tegen het toen reeds gangbare adagium van laag kopen en hoog verkopen, het was ook in tegenspraak met de hypothese van efficiënte markten die destijds furore maakte. In academische kringen geraakte het momentum dan ook in vergetelheid, tot medio jaren tachtig.

In 1984 zagen Werner de Bondt en Richard Thaler dat vermogenstitels zich bij tijd en wijle aan de wetten van de zwaartekracht onttrekken. Aandelen die in het verleden goed hebben gepresteerd, zijn de verliezers van overmorgen, maar zolang de vaart erin zit, blijven zij goed presteren. Dankzij hun artikel Does the Stock Market Overreact? werd het fenomeen momentum in academische kringen opnieuw salonfähig.

In tegenstelling tot Levy, die de koers afzette tegen het zesmaands gemiddelde, gingen De Bondt en Thaler aan de slag met de mate van verandering. Dit is de meest basale momentumtechniek die er bestaat en heden ten dage de norm in wetenschappelijke publicaties. De meeste beleggers houden het bij een vaste parameterinstelling, zoals de koersverandering op zes of twaalf maanden, maar de formatieperiode kan ieder tijdvak bestrijken. Veelal varieert dit tussen de drie en twaalf maanden, waarbij de aandelen in de regel één tot drie maanden worden aangehouden.

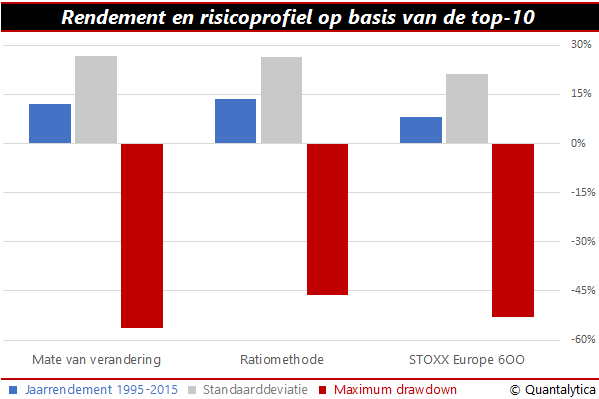

Om te achterhalen of de ratiomethode onterecht in vergetelheid is geraakt, simuleren we twee momentumportefeuilles waarbij elk kwartaal de tien beste aandelen uit de STOXX Europe 600 worden gekocht. Bij de ratiomethode is de afstand van de actuele koers tot het zesmaands gemiddelde maatgevend, bij de mate van verandering de koersontwikkeling over zes maanden. De historische simulaties starten op 1 januari 1995 en eindigen op 31 december 2015.

En wat levert het op? In de meetopstelling over 21 jaar sprokkelden Europese aandelen inclusief dividend op jaarbasis 8% rendement bijeen. De momentumstrategie op basis van de koersverandering doet 12% en de ratiomethode komt op een jaargemiddelde van 14,6%. Ervaren beleggers weten dat het ook belangrijk is om naar de turnover te kijken, naar het aantal koop- en verkooptransacties. Want die lopen bij actieve beleggingsstrategieën zoals momentum behoorlijk in de papieren. Als u rekening houdt met een kostenpost van 1% per roundtrip (aankoop en verkoop) dan zakt het jaarrendement respectievelijk van 12 naar 8,8% en van 14,6 naar 11%.

En hoe zit het met het risico? Ook op het vlak van volatiliteit en maximum drawdown (maximale waardedaling gemeten vanaf de piek) scoort de ratiomethode beter dan de mate van koersverandering, waarbij laatstgenoemde op alle vlakken het onderspit delft tegen de STOXX Europe 600. Qua volatiliteit stelt de ratiomethode enigszins teleur, maar de waardeschommelingen van de momentumportefeuille worden ruimschoots goedgemaakt door de lage drawdown. Of dat pluspunt volstaat, is nog maar de vraag. Het is niet evident om in turbulente tijden vast te houden aan de gekozen strategie: wanneer het beurskompas hard heen en weer trilt, krijgen emoties snel de bovenhand.

Terug naar de vraag of de ratiomethode onterecht in vergetelheid is geraakt. Het antwoord is ja. Maar in de praktijk weegt het hogere rendement niet op tegen het extra werk als u bij koersdalingen uw emoties niet in de hand kunt houden. Vooral als die gepaard gaan met veel volatiliteit is de kans groot dat u een denkpauze inlast om op adem te komen. En in het herstel dat daarop volgt, loopt u dan veel rendement mis.

Lees ook: Beter Beleggen: De zin en onzin van spreiding

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.

Verder lezen?

Ivan Snurer

Ivan Snurer (1965) studeerde in Brussel autotechnieken aan de Hogeschool voor Wetenschap en Kunst. Bij Volvo Cars was hij als productingenieur en later als kwaliteitsingenieur nauw betrokken bij de ontwikkeling en de assemblage van de Volvo 400-reeks in Born. Via een omweg in de Europese nucleaire industrie kwam hij medio jaren negentig terecht in de financiële wereld, nadat hij aan Nyenrode Business Universiteit zijn MBA-titel had behaald en zich aan de Erasmus Universiteit Rotterdam had verdiept in quantitative finance. Snurer publiceert sinds eind jaren negentig met enige regelmaat in de Belgische en Nederlandse financiële pers en schrijft sinds 2002 voor Beleggers Belangen. Hij is directeur van Quantalytica, een onafhankelijk adviesbureau dat onderzoek verricht naar de efficiëntie van beleggingsstrategieën en selectiemethodieken.