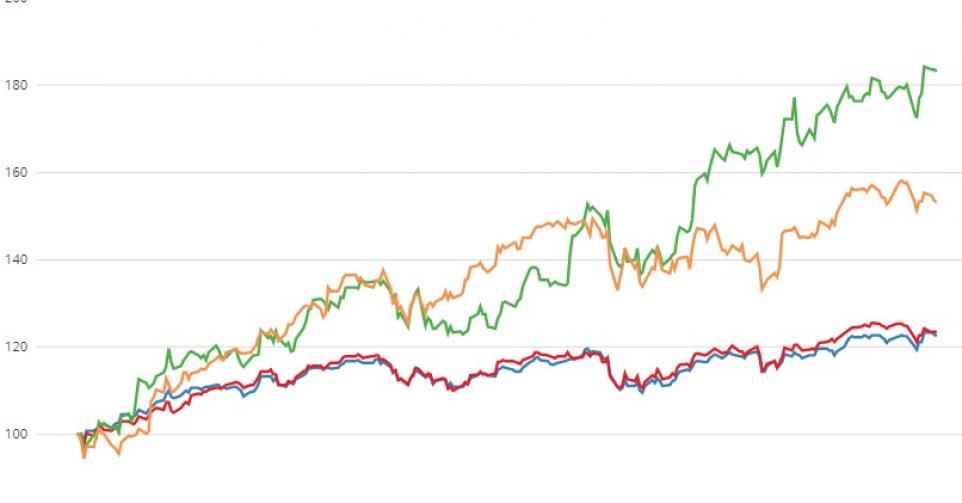

Het afgelopen jaar heeft fraaie winsten voor de Amerikaanse, maar ook Europese aandelenmarkten laten zien. Twee zaken vielen op. De koersen zijn veel harder gestegen dan de winsten. En de indexwinsten zijn voor een wat zorgwekkend groot deel afkomstig van een klein groepje aandelen.

‘De Amerikaanse aandelenbeurs is nog nooit zo duur geweest ten opzichte van andere regio’s, vooral gedreven door de koersstijgingen van technologiebedrijven als Facebook, Amazon.com, Apple, Netflix, Microsoft en Alphabet. Deze zes technologie-aandelen zijn bovendien goed voor maar liefst twee derde van het rendement op de wereldwijde aandelenmarkt dit jaar. Dat is in mijn ogen onhoudbaar.’

Dit schreef Nick Mustoe, chief investment officer van het Henley Investment Centre van vermogensbeheerder Invesco, in een vooruitblik op de aandelenmarkten. Maar niet in een vooruitblik op 2020. Het is een passage uit de vooruitblik op 2019, die precies een jaar geleden door Mustoe werd geschreven. Geheel tegen de – overigens best begrijpelijke – verwachting van de beleggingsstrateeg in, hadden enkele Amerikaanse technologie-aandelen in 2019 echter wéér een topjaar.

De scherpe koersstijgingen van vooral Apple, Microsoft en Facebook hebben geleid tot twee opmerkelijke fenomenen op de aandelenmarkten dit jaar. De eerste is een flinke stijging van de koers-winstverhouding. De koersen zijn in 2019 namelijk veel sneller gestegen dan de winsten. Dat geldt niet alleen voor Apple, Microsoft en Facebook, maar voor de gehele S&P500. De gemiddelde winst per aandeel van de bedrijven uit de S&P500-index was $151,60 in 2018, blijkt uit data van indexaanbieder Standard & Poor’s.

Eliteclub

Aan het begin van het jaar waren analisten nog erg optimistisch over de winstgroei in de VS. De gemiddelde taxatie voor de winst per aandeel van de S&P500 in 2019 bedroeg destijds maar liefst $171,74, ruim 13% hoger dan in 2018. In de loop van 2019 werden analisten echter – zoals gebruikelijk – steeds minder optimistisch. Daardoor is de winsttaxatie voor 2019 gedaald tot $158,50. Dat correspondeert met een toename van de winst per aandeel dit jaar van slechts 4,6%, terwijl de S&P500-index al met 26% is gestegen.

Die enorme winst heeft de index echter vooral aan een relatief klein aantal aandelen te danken, het tweede opmerkelijke feit van het beursjaar 2019. De S&P500 won dit jaar – tot en met 10 december – ruim 660 punten. Maar liefst 165 punten, ofwel 25% daarvan, kwamen voor rekening van slechts vijf aandelen: Apple, Microsoft, Alphabet, Facebook en Amazon. Apple alleen was al goed voor meer dan 9% van de stijging van de S&P500-index in 2019.

Het is verleidelijk om dit als een typisch Amerikaans fenomeen te zien, een eliteclub die het lot van een hele index bepaalt. Maar dat is niet juist. Ook het koersverloop van verschillende Europese indices is dit jaar door een klein aantal aandelen gedomineerd.

ASML en LVMH

Neem de AEX-index. Die koerst dit jaar af op een winst van zo’n 115 punten. Volgens berekeningen van dataleverancier Bloomberg is bijna 43% van die winst afkomstig van één aandeel: ASML. De CAC40-index laat een soortgelijk beeld zien. Deze Franse beursindex won dit jaar ruim 1190 punten, ofwel 25%. Maar liefst 192 punten, oftewel 16,1%, kwam voor rekening van LVMH. En bijna 26% van de winst van de Eurostoxx50-index – van de grootste aandelen uit de eurozone – kwam voort uit de koersstijging van slechts vijf aandelen. En zelfs bij de zeer brede Stoxx Europe 600-index was een vijftal aandelen al goed voor 18% van de totale koerswinst dit jaar. Een groep winnaars die de eveneens soms forse koersstijgingen van minder dominante aandelen in de schaduw zette.

Hoe Nick Mustoe tegen deze ontwikkeling aankijkt is onbekend. Hij verlaat Invesco eind dit jaar. Ongetwijfdeld niet vanwege zijn vooruitblik op 2019. Wel zal hij net als ik dit opmerkelijke beursjaar met enige verbazing – misschien zelfs wel afgrijzen – hebben aanschouwd.