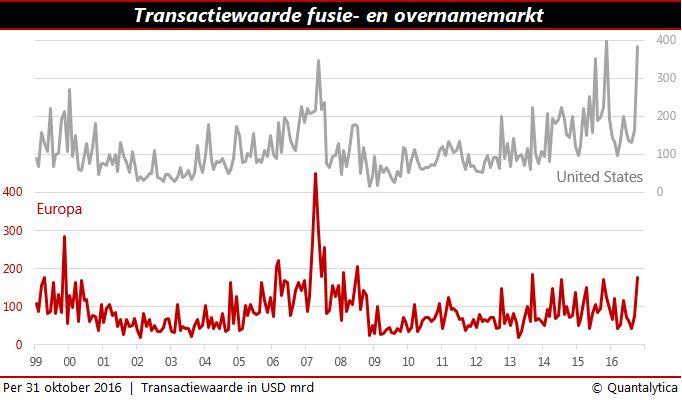

Net als in de Verenigde Staten draait ook hier de fusie- en overnamemarkt op volle toeren. Qualcomm beklonk vorige week de overname van NXP Semiconductors uit Eindhoven. De Amerikaanse chipfabrikant trekt $40 mrd uit voor de voormalige halfgeleiderdivisie van Philips. Volgens nieuwszender CNBC wilde het bestuur van NXP $110 per aandeel, maar nam het uiteindelijk genoegen met $10 per aandeel minder. Ten opzichte van september, toen de geruchtenmolen op gang kwam, is dat een premie van 34%.

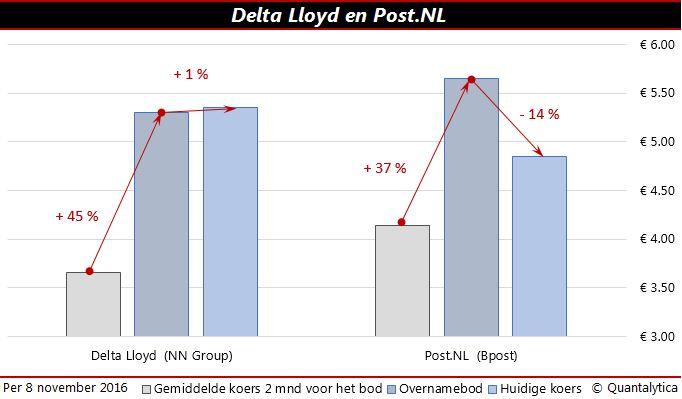

Eind vorig jaar stond bij NN Group de overname van Delta Lloyd niet op de rol, maar een maand geleden overrompelde de verzekeraar zijn concurrent met een ongevraagd bod. Analisten vonden de €5,30 die NN ervoor wilde betalen aan de magere kant, echter vóór het bod wilde geen van hen meer betalen dan €5. Sterker nog: het gemiddelde koersdoel van Delta Lloyd lag met €3,80 ruim daaronder. De overname is nog geen gelopen race. Officieel heeft Delta Lloyd het vijandig bod afgeslagen, achter de schermen echter lopen de onderhandelingen nog steeds.

Bpost onderhandelde al in maart met PostNL over een overname, maar tot een fusie kwam het niet. Eind mei kwam het nieuws dat beide partijen opnieuw met elkaar in gesprek waren. Naar verluidt vroeg PostNL €6 per aandeel en wilde Bpost niet verder gaan dan €5,10. Was de prijs het struikelblok? Het Belgische postbedrijf liet daags erna al doorschemeren op een derde bod aan te sturen. Vorige week lekte uit dat Bpost opnieuw toenadering zoekt. Het bod van €5,65 (andermaal deels in aandelen en deels in cash) is weliswaar 11% hoger, maar PostNL zegt onaangenaam verrast te zijn, waarmee het vriendelijke bod meteen een vijandig karakter krijgt.

Waarop moet u letten bij een overname? De meeste fusies en overnames zijn onzinnig. De voornaamste reden om een bedrijf over te nemen is synergie, oftewel het creëren van schaalvoordelen door het samenvoegen van verschillende afdelingen en omdat grote bedrijven makkelijker kunnen lenen dan kleine bedrijven, zelfs bij gelijke financiële ratio’s, dalen de financieringslasten van de gecombineerde onderneming.

Wanneer de overname met aandelen betaald wordt, rijst de vraag of u wel moet ingaan op het bod. Als de prijs u bekoort, kunt u uw aandelen net zo goed op de markt verkopen. Want los van het feit dat amper 15% van de fusies daadwerkelijk succesvol is, loopt u het risico dat de aangekondigde overname alsnog niet doorgaat. De animo onder het personeel, de politiek, de raad van bestuur, de toezichthouder en natuurlijk ook onder (groot)aandeelhouders zijn grosso modo de belangrijkste struikelblokken die een overname kunnen laten afketsen.

Analisten

Vaak tuimelen analisten bij een overname over elkaar heen. Ze verhogen het koersdoel en handhaven hun koopadvies. Zelden adviseren zij om de positie te liquideren. Mocht u hopen op een felbevochten biedingsstrijd: die zijn in onze contreien eerder zeldzaam. Als de markt het overnamebod als redelijk ervaart, dan snelt de koers per ommegaande naar het bod. Waarom zou u als belegger uw aandelen nog langer aanhouden in de hoop op een hoger bod?

Wanneer de markt de geboden prijs als te laag ervaart, dan overstijgt de koers sowieso het bod, zoals in februari 2012 bij TNT Express. Bovendien loopt u het risico dat de overname op weerstand van toezichthouders stuit. Als de overname afgeblazen wordt, dan daalt het aandeel tot onder de pre-overnamekoers, zoals begin 2013 bij de pakketbezorger. Twee jaar na de afgesprongen deal met UPS werd TNT ingepakt door diens Amerikaanse evenknie FedEx. Overigens, als de koers op zo’n 10% van biedprijs dobbert, dan zegt de markt dat dit het qua prijs wel is. En als de koers er ver onder blijft, dan is dat een openlijke waarschuwing dat de kans op een daadwerkelijke overname klein is.

Lees ook: Beter Beleggen: De ratiomethode van Levye

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.