De meeste beleggers laten pennystocks links liggen omdat je ze moeilijk kwijt kunt. Omwille van de lage verhandelbaarheid beleggen de meeste professionele fondsbeheerders zelfs niet in aandelen die onder de €5 noteren. De premie die met deze illiquiditeit gepaard gaat, doet zich echter niet alleen bij kleine aandelen voor.

Het is niet wereldschokkend als u nog nooit iets over de liquiditeitspremie van aandelen heeft gehoord. Beurswetenschappers en institutionele beleggers zijn voornamelijk geïnteresseerd in liquide vermogenstitels, waarin posities snel en zonder grote kosten kunnen worden op- en afgebouwd als zij dat nodig achten.

In de regel werken fondsbeheerders met grote bedragen, en dan is het niet meer dan logisch dat zij bij voorkeur in aandelen van grote beursgenoteerde bedrijven beleggen. Bij sommige fondsen is het handelsvolume dermate laag dat aan- en verkooptransacties een marktverstorende werking hebben. Stel dat u voor een bedrag van €10 mln aandelen Aalberts wilt kopen, dan doet u in theorie anderhalve dag over die transactie. Bij Royal Dutch Shell daarentegen vergt een dergelijke transactie op normale handelsdagen nog geen 20 minuten.

Om de liquiditeit van een aandeel of obligatie te bepalen, vermenigvuldigt u het aantal verhandelde stukken met de koers. Door uit te gaan van het gemiddelde handelsvolume, kan een vermogensbeheerder uitrekenen in hoeveel dagen hij of zij een bepaalde positie kan op- of afbouwen. In markten en omstandigheden waar vraag en aanbod goed op elkaar aansluiten, is liquiditeit zelden een probleem. Het wordt echter een ander verhaal als de liquiditeit is opgedroogd. Als er geen kopers of verkopers zijn, dan is de kans groot dat u in een dalende markt vrede zult moeten hebben met een lagere verkoopprijs of dat u in een stijgende markt tegen een hogere koers zult moeten kopen.

(Il)liquditeitsrisico

Het liquiditeitsrisico is strikt genomen het risico dat vermogenstitels niet tijdig omgezet kunnen worden tegen een aanvaardbare prijs, waardoor een fondsbeheerder niet kan voldoen aan zijn betalingsverplichting. Op de keper beschouwd zou illiquiditeitsrisico een betere term zijn. Immers, als de liquiditeit hoog is, zijn aandelen of obligaties gemakkelijk te verhandelen.

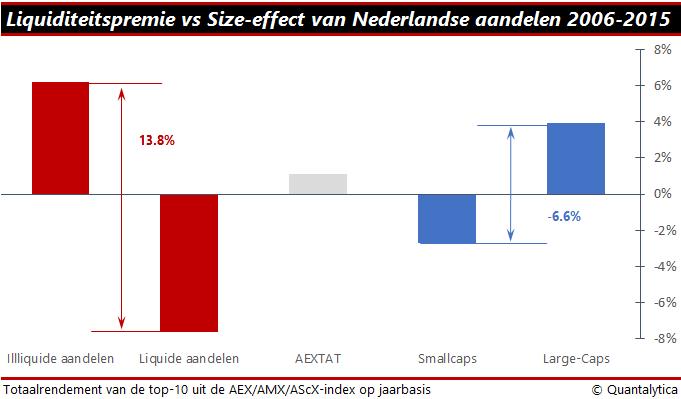

Voor het bepalen van het liquiditeitsrisico, ook wel de liquiditeitspremie geheten, deelt u het aantal uitstaande aandelen door het aantal verhandelde aandelen. Hoe hoger dit getal, hoe hoger het liquiditeitsrisico. Op kleinere aandelen zit meestal een liquiditeitspremie, wat resulteert in een hoger rendement, maar het is zeker geen verkapte size-factor. Het size-effect schrijft voor dat de aandelen van kleine beursgenoteerde bedrijven in de regel veelal een hoger rendement bieden dan die van multinationals.

Tot zo ver de theorie, nu de praktijk. Aan de hand van de AEX All-Tradable, de verzamelindex van hoofdfondsen, Midkap-aandelen en smallcaps – veelal afgekort tot AEXAT – wordt bekeken hoe groot de liquiditeitspremie (lees: het overrendement) van Nederlandse indexfondsen is. Tussen 2006 en 2015 harkte de AEXAT op jaarbasis een totaalrendement van 1,1 procent binnen (zie grafiek). Dat is enerzijds beduidend beter dan het rendement van de tien fondsen met het kleinste liquiditeitsrisico, maar anderzijds aanzienlijk lager dan dat het tiental met het hoogste liquiditeitsrisico. Een blik op de ondernemingsgrootte leert dat de liquiditeitspremie geenszins de resultante van het size-effect is, ook nadat de smallcaps uit het universum van de AEXAT-index werden verwijderd. Ook zonder de leden van de AScX-index is er bij de aandelen van de hoofdindex en Midkap sprake van een liquiditeitspremie.

Dubbeltjesaandelen

Op de beurs heb je aandelen in alle prijsklassen, van kommabedragen tot een tegenwaarde van een huis. Beleggingsadviseurs raden het kopen van pennystocks met klem af, en niet alleen omwille van de transactiekosten. Beleggingen in aandelen die onder de 1 dollar of euro noteren, kunnen zeer wel winstgevendheid zijn, maar doorgaans wordt er weinig in gehandeld waardoor men de positie niet snel kan liquideren als dat gewenst of noodzakelijk is. Omdat men daarnaast met kleine kooporders de prijs gemakkelijk kan opdrijven, wordt het beleggen in dubbeltjesaandelen ook wel beschouwd als gokken.

Lees ook: Beter Beleggen: Laat je instoppen

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.