Chemisch distributeur IMCD heeft de onstuimige groei uit de eerste jaarhelft in het derde kwartaal nog verder opgevoerd. De prognose voor dit jaar voegt echter weinig toe.

Ondanks aanhoudende belemmeringen in de productieketen heeft IMCD ook in het derde kwartaal zeer sterk gedraaid. Over de eerste negen maanden is de omzet met 22% opgevoerd tot €2,54 mrd. De autonome groei beloopt 10 procentpunt, terwijl ook overnames 10 procentpunt hebben toegevoegd. De operationele ebita nam over de eerste drie kwartalen met maar liefst 51% toe tot €268,4 mln. Dit vertaalt zich in een ebita-marge van 11,3%, fractioneel lager dan de 11,5% medio dit jaar.

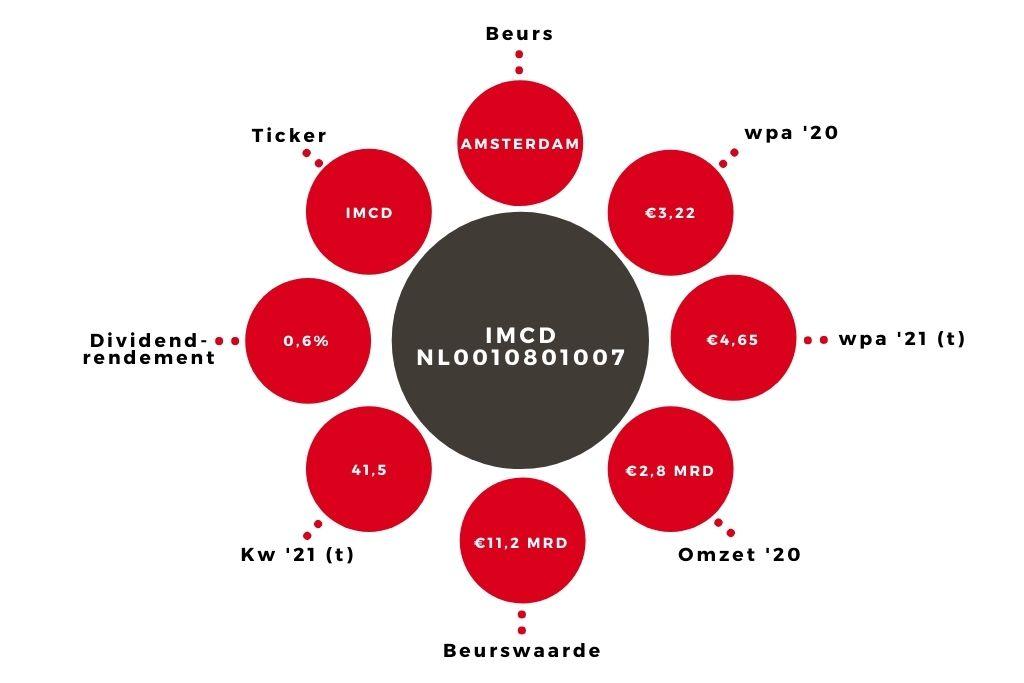

De vrije kasstroom dikte met 21% aan tot €204,5 mln. Onder de streep is de nettowinst voor amortisatie met 54% toegenomen tot €202,0 mln, gelijk aan een cash winst per aandeel van €3,54. Daarmee ligt het concern ruim voor op mijn eigen taxatie van €4,10 over geheel 2021. Zo weet IMCD telkens de marktverwachtingen te overtreffen. Dit uit zich in een beurskoers van het aandeel die alleen dit jaar al met 85% is gestegen.

Verdere gang van zaken

In de regio Europa, Midden-Oosten en Afrika, goed voor 47% van de totale omzet, steeg de omzet over de eerste negen maanden met 19% en de operationele ebita met 35,3%. Hierdoor kon de marge omhoog van 9,9 naar 11,3%. Minder uitbundig verliep de groei in de regio Americas. Omzet en operationele ebita stegen hier met respectievelijk 13 en 21% en de marge verbeterde van 9,6 naar 10,3%.

Eerdere grote overnames in deze regio hadden de marge nog gedrukt, maar IMCD is er inmiddels in geslaagd om deze nagenoeg op concernniveau te krijgen. De regio Azië-Pacific is de uitblinker voor IMCD tot dusver dit jaar. De omzet ligt hier 48% hoger en de operationele ebita 150%. Dit impliceert een marge van 15,5%, tegen 9,2% het jaar ervoor.

Aandeel IMCD blijft op ‘houden’

Ondanks alle overnames, is de schuldratio sinds ultimo 2020 gedaald van 2,3 naar 2,0. Dat is dus geen punt van zorg. IMCD blijft optimistisch over de verdere groeikansen en voorspelt voor geheel 2021 een stijging van de operationele ebita. Die prognose voegt echter weinig toe. Ik verhoog de taxatie van de winst per aandeel naar €4,65 en volsta bij een k/w van 41 met een houdadvies. Het aandeel IMCD is hoog gewaardeerd, maar de groei is fors en het lijkt erop dat IMCD dit nog wel even vol kan houden in deze gefragmenteerde markt.

| In € mln | 2021 | 2020 |

| Omzet | 2.537,0 | 2.082,0 |

| Ebita* | 268,4 | 189,9 |

| Nettowinst* | 202,0 | 130,8 |

| Wpa (cash, in €) | 3,54 | 2,46 |

| *operationeel |