De grote Amerikaanse banken hebben de wind tegen. Dankzij winstherstel van de consumentendivisie en kostenbesparingen weten Bank of America en vooral JPMorgan de schade te beperken. Goldman Sachs is gevoeliger voor het marktklimaat en slaagt daar veel minder goed in.

Bijna elke sector zal meer de fantasie van beleggers prikkelen dan de Amerikaanse banken. Grote spelers zoals JPMorganChase (JPM), Bank of America (BAC) en Goldman Sachs (GS) roeien al jarenlang in tegen de stroom van het monetair klimaat, strengere regelgeving en de laatste maanden ook een heel wisselend klimaat op financiële markten. De zeer lage rente zorgt ervoor dat de nettorentemarge onder grote druk staat. Dit verschil tussen de rente die banken rekenen bij het verstrekken van kredieten en de rente die over spaargeld betaald wordt, is voor veel grote Amerikaanse banken een heel belangrijke bron van inkomsten. Het belang neemt bovendien verder toe omdat de partijen flink snijden in andere activiteiten om zo de financiële buffers op te trekken tot de hoge eisen die de invoering van nieuwe regelgeving zoals Basel III aan de sector stelt. Elke bank gaat op een andere wijze met de uitdagingen om, maar door tegenwind op allerlei fronten is de omzet van de zes grootste spelers in de Verenigde Staten (bovengenoemd drietal en Citigroup, Morgan Stanley en Wells Fargo) in het eerste kwartaal met 9% gedaald naar $98 mrd. Dat is de grootste daling in vijf jaar. De totale winst van het zestal daalde met 24% tot $18 mrd.

Resultaten

Van de grote spelers slaagde JPMorgan er het beste in om de schade beperkt te houden. De omzet daalde met 3% naar $24,1 mrd, maar de onderneming wist de kosten nog sneller terug te schroeven. Tegenover een inkomstendaling van circa $700 mln stond een terugval van de bedrijfslasten met $1 mrd. Als het bedrijf niet dubbel zoveel opzij had moeten zetten voor mogelijke verliezen op kredieten ($1,8 mrd), zou de winst duidelijk zijn gestegen. Nu lag de nettowinst van $5,0 mrd 9% lager dan in de eerste drie maanden van 2015. Die winstdaling was kleiner dan waar  beleggers voor vreesden en bovendien waren er verschillende lichtpuntjes te zien in de onderliggende resultaten. Bij de traditionele retail-activiteiten – goed voor bijna de helft van de omzet – steeg de kredietverstrekking met 12% en het totale bedrag op spaar- en betalingsrekeningen groeide met 10%. De netto rentemarge nam toe van 2,1% naar 2,3%. De bijdrage aan de nettowinst van deze divisie steeg met 12% naar $2,5 mrd. Tegenover deze sterke ontwikkeling staat een winstdaling van 22% bij de afdeling Corporate & Investment Banking. Die terugval komt niet als een verrassing, aangezien JPMorgan enkele weken voor de cijferpublicatie al had gewaarschuwd dat het onzekere klimaat op financiële markten en de dalende olieprijs de handelsinkomsten onder druk zet. Dankzij een toenemende handelsactiviteit in maart kon de inkomstendaling in dit segment beperkt worden tot $869 mln (-13%). De kosten werden met $849 mln verlaagd (-15%) en de winstdaling werd vooral veroorzaakt doordat er minder reserveringen voor mogelijke verliezen vrijvielen dan een jaar eerder.

beleggers voor vreesden en bovendien waren er verschillende lichtpuntjes te zien in de onderliggende resultaten. Bij de traditionele retail-activiteiten – goed voor bijna de helft van de omzet – steeg de kredietverstrekking met 12% en het totale bedrag op spaar- en betalingsrekeningen groeide met 10%. De netto rentemarge nam toe van 2,1% naar 2,3%. De bijdrage aan de nettowinst van deze divisie steeg met 12% naar $2,5 mrd. Tegenover deze sterke ontwikkeling staat een winstdaling van 22% bij de afdeling Corporate & Investment Banking. Die terugval komt niet als een verrassing, aangezien JPMorgan enkele weken voor de cijferpublicatie al had gewaarschuwd dat het onzekere klimaat op financiële markten en de dalende olieprijs de handelsinkomsten onder druk zet. Dankzij een toenemende handelsactiviteit in maart kon de inkomstendaling in dit segment beperkt worden tot $869 mln (-13%). De kosten werden met $849 mln verlaagd (-15%) en de winstdaling werd vooral veroorzaakt doordat er minder reserveringen voor mogelijke verliezen vrijvielen dan een jaar eerder.

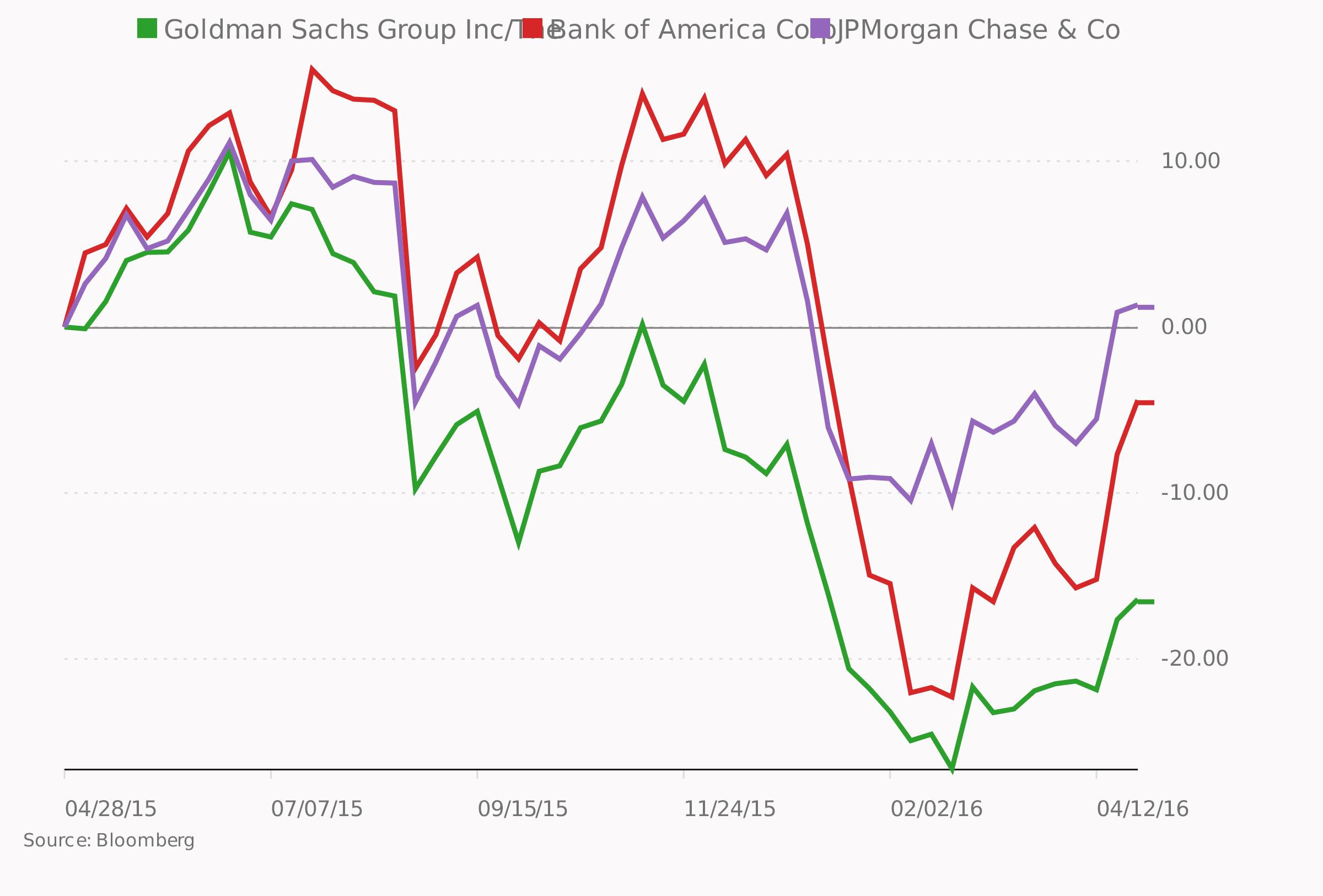

De zeer lage rente en het wisselvallige beursklimaat spelen de Amerikaanse banken al jaren parten

In de resultaten die Bank of America op donderdag 14 april naar buiten bracht, was in grote lijnen hetzelfde patroon zichtbaar. Het grootste verschil was dat de bank er in tegenstelling tot JPMorgan net niet in slaagde om het effect van de inkomstendaling van 7% volledig te compenseren met kostenbesparingen. Net als bij JPMorgan liet de winst bij de consumentenbank een mooie groei zien (+22% naar $1,8 mrd) die voor een flink deel teniet werd gedaan door een winstdaling bij de handelsactiviteiten van de afdeling Global Banking (-22% naar $1,1 mrd). Onderaan de streep daalde de nettowinst met 13% naar $2,7 mrd. Goldman Sachs (GS) slaagde er veel minder goed in om de omzet- en winstdaling in de hand te houden. De zakenbank heeft in tegenstelling tot Bank of America en JPMorgan geen lucratieve consumentendivisie, maar richt zich volledig op zakelijke klanten en handelsactiviteiten. Juist in dit segment stonden de inkomsten door het zwakke marktklimaat onder druk. De omzet van Goldman Sachs daalde in het eerste kwartaal met 40% naar $6,4 mrd. Bij Investment Banking nam de omzet met 23% af naar $1,5 mrd. De inkomsten uit het begeleiden van bedrijven bij de beursgang nam als gevolg van de slechte beursomstandigheden met tweederde af naar $183 mln. De inkomsten bij Institutional Client Services daalden met 37% naar $3,4 mrd en de omzet in het segment Investing & Lending droogden zelfs bijna volledig op. Goldman Sachs slaagde erin om de kostenbasis met 29% te verlagen naar $4,8 mrd, maar daarmee kon niet worden voorkomen dat de winst met meer dan de helft daalde naar $1,2 mrd.

Marktomstandigheden

De zeer lage rente en het wisselvallige marktklimaat spelen de Amerikaanse banken al jarenlang parten, maar desondanks tonen de bestuurders zich optimistisch voor de toekomst. Volgens financieel topman Harvey Schwartz van Goldman Sachs hebben de slechte marktomstandigheden een tijdelijk karakter. Hij verwacht een herstel in de loop van het jaar, terwijl topman Jamie Dimon juist blijft hameren op verdere kostenbesparingen voor het op peil houden van de winstgevendheid. Gezien de hardnekkigheid van de tegenwind waarmee de Amerikaanse banksector kampt is die laatstgenoemde strategie voorlopig de beste keuze.

Blij met matige resultaten

Het enthousiasme van beleggers over Amerikaanse bankaandelen staat sinds de eerste week van april in opvallend contrast met de resultaten die deze bedrijven publiceerden. Sinds 7 april zijn de koersen van JPMorgan, Bank of America en Goldman Sachs elk met meer dan 10% gestegen. De opleving wordt voornamelijk veroorzaakt doordat de kwartaalcijfers veel minder slecht waren dan beleggers hadden gevreesd. Veel banken hebben de verwachtingen goed weten te sturen door begin maart te waarschuwen voor omzetdruk na de fikse koersdalingen in februari. Sindsdien is de rust wat teruggekeerd op de financiële markten. De aandacht kon zo verschuiven van de zwakke cijfers naar de aantrekkelijke waardering. JPMorgan wordt verhandeld voor 10,2 maal de verwachte winst, voor Bank of America is dat 10,0 en voor Goldman Sachs slechts 8,6.

Lees ook: JPMorgan Chase maakt favorietenrol waar