Evenals de gehele aandelenmarkt, kende ook de wereldwijde vastgoedsector een goed beursjaar. De verder gedaalde rente gaf de koersen een duwtje in de rug. We geven een terugblik op de tips van het voorbije jaar en noemen negen favorieten voor het nieuwe jaar.

Na de dip in 2018 boekte de beursgenoteerde vastgoedsector vorig jaar een sterk herstel. De FTSE EPRA NAREIT Global index steeg inclusief herbelegging van het dividend met 25,9%. Daarmee bleef de mondiale vastgoedsector slechts licht achter bij de wereldwijde aandelenindex FTSE All World (+29,6%).

Vastgoed floreert dankzij de lage rente. Die houdt de zoektocht naar rendement in gang, verlaagt de financieringslasten en duwt de vastgoedprijzen omhoog. De algemene verwachting is dat de kapitaalmarktrente weliswaar wat zal stijgen ten opzichte van de huidige extreem lage niveaus, maar nog lange tijd laag zal blijven. Dat zal normaliter de beleggingsvraag naar vastgoed in stand houden.

Kansrijk is vooral vastgoed op toplocaties dat op de lange termijn profiteert van megatrends, zoals de vergrijzing, verstedelijking en e-commerce. Volgens makelaar CBRE zullen institutionele beleggers zich na 2020 steeds meer laten leiden door deze structurele trends, die ook een grote invloed hebben op de vastgoedmarkten.

Zorgvastgoed

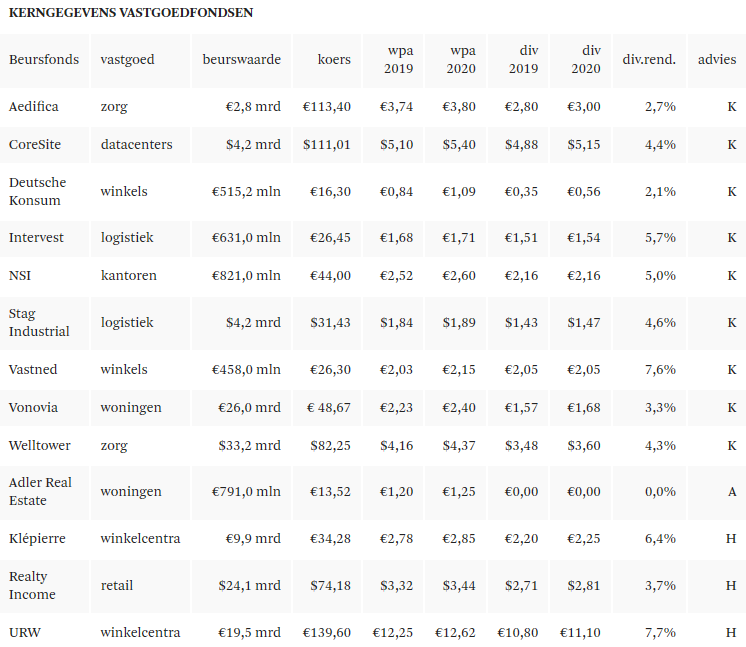

Daar speelde ik het afgelopen jaar al op in, bijvoorbeeld met het koopadvies voor Welltower. De vastgoedportefeuille van dit Amerikaanse bedrijf bestaat hoofdzakelijk uit bejaardenwoningen en verzorgingstehuizen in de VS, Canada en het Verenigd Koninkrijk. Door de vergrijzing neemt de vraag naar seniorenhuisvesting toe. Zo zal het aantal 75-plussers in de thuismarkten van Welltower de komende twintig jaar verdubbelen. Dit verkleint de leegstandrisico’s in de vastgoedportefeuille, al wordt er ook veel nieuw zorgvastgoed gebouwd. De koers staat inclusief dividend ruim 36% hoger sinds de tip.

Vorig jaar september bracht ik het advies terug naar ‘houden’, na een koersstijging van circa 50%. Nu de koers sindsdien met circa 13% is teruggevallen, is het aandeel weer koopwaardig. Na enkele grote desinvesteringen is de kwaliteit van de portefeuille verbeterd. De autonome huurgroei van 2,25-2,75% in 2019 is sterker dan verwacht en de komende jaren zal de cashflow naar verwachting met circa 6% per jaar toenemen. Dat biedt ook uitzicht op groei van het dividend, na een stabiele uitkering in de afgelopen drie jaar. Het actuele dividendrendement bedraagt een aardige 4,3%.

Een andere speler die profiteert van de vergrijzing is het Belgische Aedifica, dat voor circa €2,4 mrd is belegd in zorgvastgoed en seniorenhuisvesting. Het bedrijf groeit internationaal razendsnel door aankopen en ontwikkelingsprojecten. Daardoor wordt het steeds minder afhankelijk van de Belgische thuismarkt, nu nog goed voor circa 40% van de huuropbrengsten. Eind vorig jaar lanceerden de Belgen een bod op het Finse Hoivatilat. Na verhoging daarvan, zal het bod zeer waarschijnlijk slagen.

Aedifica tast diep in de buidel (premie van 99% boven de intrinsieke waarde van Hoivatilat) maar de overname lijkt een goede strategische zet. De vastgoedportefeuille van het Finse bedrijf heeft een omvang van €457 mln en is langjarig verhuurd. Dankzij ontwikkelingsprojecten zal de winst de komende jaren fors stijgen.

Beste artikelen voor 2020

Na het mooie beursjaar 2019 wil elke belegger ook in 2020 de beste aandelen in portefeuille hebben. Op Beleggers Belangen passeerden de afgelopen maanden tips. Hier vindt u een overzicht van alle artikelen met beleggingstips voor 2020.

Deze overname zal niet de laatste zijn van Aedifica: het ziet voor zichzelf een rol als consolidator weggelegd in de Europese zorgvastgoedmarkt. Voor nieuwe grote aankopen moet het bedrijf waarschijnlijk wel nieuwe aandelen uitgeven. Omdat Aedifica zelf op de beurs tegen een flinke premie noteert van ruim 90%, is dit niet onaantrekkelijk voor de aandeelhouders. Om de forse waardering te rechtvaardigen, moet de onderneming haar sterke expansie voortzetten. Ik heb hier vertrouwen in en handhaaf het koopadvies.

Appartementen

Vonovia profiteert van het tekort aan betaalbare huurhuizen in de grote steden, mede door de verstedelijking. Van het besluit van de stad Berlijn om de huren voor vijf jaar te bevriezen trok het aandeel zich weinig aan. Inclusief herbelegging van het dividend kwam het rendement vorig jaar uit op 24%. Berlijn maakt nog geen 10% uit van de vastgoedportefeuille, die na diverse overnames een steeds internationaler karakter krijgt. Zo werd Vonovia na de overname van Hembla en Victoria Park in één klap de grootste woningbelegger in Zweden, met zo’n 38.000 appartementen in de drie grote steden. Dat is 9% van het totale aantal appartementen van Vonovia.

Duitsland (86%) blijft met afstand de belangrijkste markt voor het bedrijf, dat ook actief is in Oostenrijk (5%). De woningbelegger heeft echter grote ambities en kijkt nadrukkelijk rond in Nederland en Frankrijk. Ook op eigen kracht presteert het bedrijf sterk. Het advies blijft, bij een klein agio van circa 5%, ‘kopen’.

Ook Adler Real Estate doet mee aan de consolidatie op de woningbeleggingsmarkt. Het bedrijf heeft een belang van 33,25% genomen in de Duitse sectorgenoot ADO Properties. Beide partijen willen fuseren, waardoor er een portefeuille ontstaat van circa 75.000 woningen met een waarde van €8,6 mrd. Dat gebeurt via een omgekeerde overname. Voor één aandeel Adler krijgen de aandeelhouders 0,4164 nieuwe aandelen ADO.

Tegelijkertijd kondigde ADO aan dat het een belang van 22% neemt in projectontwikkelaar Consus, met de bedoeling dit verder uit te bouwen. Consus heeft een pijplijn van 15.000 appartementen in de Duitse binnensteden. Ter financiering van de transacties volgt medio volgend jaar nog een – volledig onderschreven – claimemissie van €500 mln. Dit woog de laatste maanden op de koers van ADO. Het bod vertegenwoordigt op het moment van schrijven een waarde van circa €13,37 per aandeel Adler, waarmee de kooptip van september 2019 toch nog 23% opleverde. Mijn advies is om de stukken te zijner tijd aan te bieden. Na de claimemissie kan de koers herstellen, terwijl de aandeelhouders van Adler nog recht hebben op een fraai dividend van €0,75.

Professionele investeerders beleggen meer in stenen

Welhaast gedwongen door het gebrek aan alternatieven op de obligatiemarkt vergroten institutionele beleggers hun blootstelling aan vastgoed. Pensioenfondsen, verzekeraars en andere professionele investeerders streven naar een vastgoedallocatie van 10,6%, het hoogste niveau in de afgelopen zeven jaar. Dat blijkt uit onderzoek van vastgoedadviseur Hodes Weill & Associates. Hoewel de vastgoedprijzen sterk zijn gestegen, blijft het verschil tussen de aanvangsrendementen op vastgoed en de yields op obligaties historisch groot. Dat maakt van vastgoed een relatief aantrekkelijke belegging.

Logistiek en kantoren

In de logistieke sector blijft Stag Industrial interessant. Het bedrijf is de afgelopen jaren via aankopen sterk gegroeid, en is met 430 magazijnen en distributiecentra nu een van de grootste spelers in de Amerikaanse logistieke vastgoedmarkt. De expansie leverde een veel betere risicospreiding op, terwijl tegelijkertijd de schuldgraad sterk is verlaagd. Stag ziet nog veel acquisitiemogelijkheden op de gefragmenteerde Amerikaanse markt en profiteert van de sterke vraag naar logistieke ruimtes door e-commerce. Stag was vorig jaar een gewild aandeel (+32,6% inclusief dividend) maar is met een mooi dividendrendement van 4,6% en een k/w van 16,7 voor 2020 nog steeds koopwaardig.

Sinds het koopadvies van september 2019 voor het Belgische Intervest Offices & Warehouses is de koers per saldo niet van zijn plaats gekomen. Dit logistiek vastgoedfonds zit eveneens in de groeimodus: in de eerste negen maanden van het jaar steeg de portefeuille met 7% naar €925 mln. Het bedrijf mikt voor 2019 op een onderliggende winststijging per aandeel van minstens 3% en wil minstens €1,50 (+7%) aan dividend uitkeren.

Tegenvallers in de exploitatie zijn er echter ook. Zo zullen Nike en PwC hun huurcontracten niet verlengen. Dat kan tijdelijk voor wat meer leegstand zorgen, al verwacht het bedrijf snel een nieuwe huurder te vinden voor het pand van de Amerikaanse sportschoenenfabrikant. Verkoop van het kantoorpand dat PwC huurt ligt voor de hand, omdat Intervest vooral wil uitbreiden met logistiek vastgoed. Het afnemende aandeel van kantoren (nu minder dan 40%) rechtvaardigt een hogere waardering van het aandeel. Bij een agio van 23% en een dividendrendement van 5,8% herhaal ik het koopadvies.

In de Nederlandse kantorenmarkt doet NSI goede zaken. Nu de assetrotatie grotendeels is afgerond, is ongeveer 90% van de kantoren gelegen in de zeven steden waar het bedrijf zich op richt. Naast de G4 zijn dat Eindhoven, Den Bosch en Leiden. Dankzij de sterke kantorenmarkt in vooral Amsterdam is de leegstand tot onder de 7,5% gedaald en wordt de portefeuille meer waard. Er is nog ruimte voor een verdere herwaardering van het aandeel, dat tegen een bescheiden agio van 2% wordt verhandeld. Het advies blijft ‘kopen’.

Winkelvastgoed

Deutsche Konsum kon zeer sterke groeicijfers overleggen over het per eind september afgesloten boekjaar. De vastgoedportefeuille steeg voornamelijk door acquisities van €418,7 mln naar €624 mln en telt 123 retailobjecten. Dan gaat het hoofdzakelijk om kleinschalige buurtcentra, supermarkten en bouwmarkten buiten de grote Duitse steden. De internetgevoeligheid van de winkels is gering. Deutsche Konsum blijft stevig uitbreiden en mikt dit jaar op een operationele winststijging van circa 35%. Het dividend gaat met reuzenstappen omhoog, van €0,35 naar minstens €0,50 per aandeel. De sterke groeicijfers onderstrepen het koopadvies.

Het al langer lopende koopadvies voor Vastned pakte vorig jaar wederom slecht uit: inclusief dividend leverde het aandeel circa 8% in. Winkelsluitingen en faillissementen illustreren de lastige situatie waarin de fysieke retail zit. Maar ondanks de malaise weet Vastned een hoge bezettingsgraad te houden. De huren, en daardoor ook de waarde van de panden, staat echter wel onder druk. Desondanks liggen grote afwaarderingen niet voor de hand. Vastned verwacht stabiele en voorspelbare rendementen te kunnen blijven genereren. Ook uit het robuuste dividend spreekt vertrouwen in de toekomst. Het negativisme rond het (eersteklas) winkelvastgoed van Vastned is bij een disagio van 40% en een dividendrendement van 7,6% naar mijn mening te ver doorgeschoten. Daarom blijf ik bij ‘kopen’.

De grote winkelcentra van Unibail-Rodamco-Westfield (URW) in continentaal-Europa draaien zoals vanouds prima, maar die in de VS en het VK blijven zorgen baren. In beide landen, die in totaal 37% van de huurinkomsten genereren, is de leegstand in het eerste halfjaar van 2019 verder opgelopen. Bovendien staan de huren in het VK flink onder druk. Een verdere waardedaling van de Britse en Amerikaanse winkelcentra ligt voor de hand. Halverwege het jaar heb ik het houdadvies opgetrokken naar ‘kopen’. De koers staat sindsdien, inclusief dividend, circa 7% hoger. Ondanks de lage waardering (disagio 29%) breng ik het advies weer terug naar ‘houden’. Een defensiever alternatief is Klépierre (‘houden’), dat zich volledig richt op het vasteland van Europa en goed blijft presteren. In de retailsector weet ook het Amerikaanse Realty Income de tegenwind van e-commerce te trotseren, getuige de aanhoudend hoge bezettingsgraad van meer dan 98% en de autonome huurgroei. Het aandeel zit in de Hoogdividendportefeuille en kan worden aangehouden.

Datacenters

Tot slot blijft in de datacentermarkt het Amerikaanse CoreSite Realty koopwaardig. Het bedrijf profiteert van het toenemende dataverkeer, door onder meer de groei van cloud computing en internetgebruik, en breidt zijn capaciteit snel uit. Dat zal naar verwachting vanaf 2020 leiden tot een aantrekkende winst- en dividendgroei. Het dividendrendement van 4,4% steekt gunstig af bij dat van de twee – veel – grotere concurrenten Equinix (1,7%) en Digital Realty (3,6%).

De auteur heeft een positie in Klépierre, Vastned en Adler.