Acht sterke groeiers in de vastgoedsector

De wereldwijde vastgoedsector doet het dit jaar tot nu toe een stuk beter dan de brede aandelenmarkt. Zo noteert de FTSE EPRA NAREIT Global index tegen een totaalrendement van bijna 22%, tegen circa 14% voor de FTSE All World. Dat hangt voor een groot deel samen met de verder gedaalde rente, wat over het algemeen gunstig is voor vastgoedaandelen. Extreem lage ‘yields’ op obligaties maken het relatief hoge dividendrendement in de sector immers extra aantrekkelijk voor beleggers. Bovendien kunnen vastgoedbedrijven zich goedkoper herfinancieren. Dat tikt onderaan de streep lekker aan, want de sector werkt met veel vreemd vermogen. Ook ondersteunt de lage rente de vastgoedwaarderingen in alle segmenten.

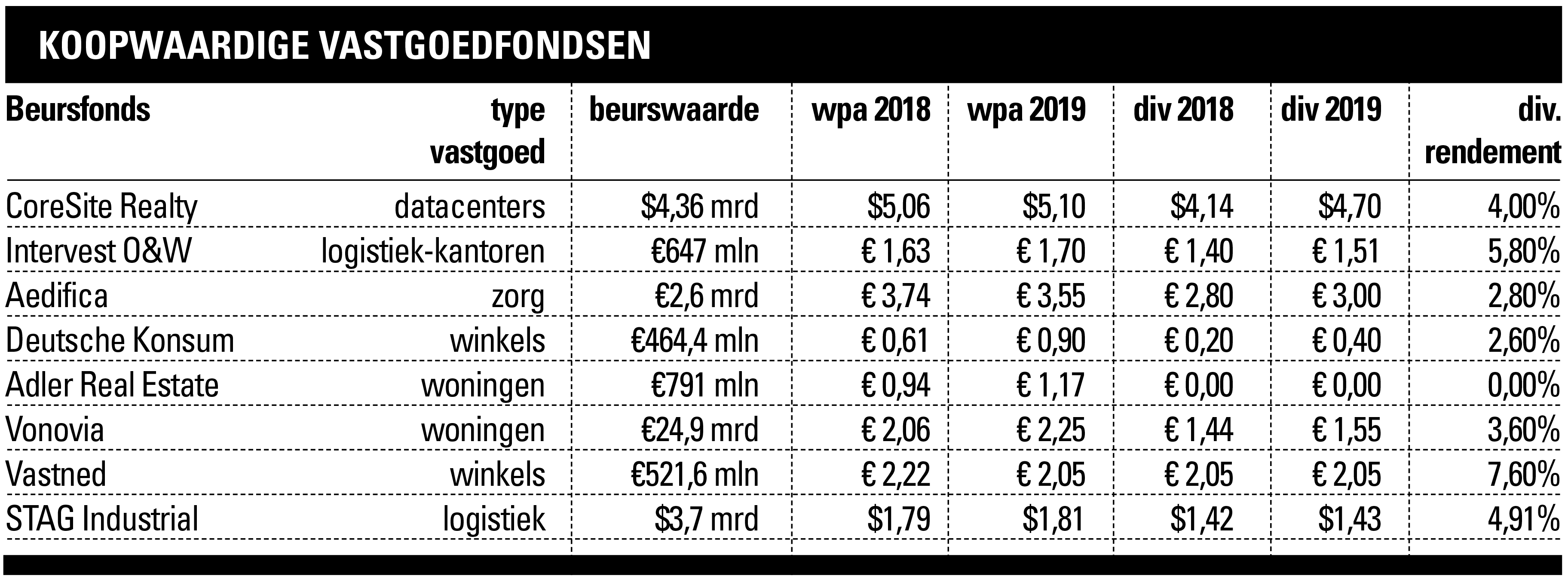

Investeren in de vastgoedsector

Stenen mogen dan op de beurs goed presteren, binnen de sector zijn de verschillen groot. Vooral bedrijven actief met huurwoningen, logistiek vastgoed, zorgvastgoed en datacenters zijn in trek bij beleggers. In de winkelmarkt is het nog steeds kommer en kwel. De groeiende divergentie tussen de verschillende deelmarkten is ook terug te zien in de koopadviezen die ik in het omslagartikel in oktober vorig jaar gaf. Het zestal tips is tot dusver goed voor een positief totaalrendement van gemiddeld 17%, zonder rekening te houden met de dollar-euro verhouding. Uitblinker was Welltower (+52%). De enorme vastgoedportefeuille bestaat voornamelijk uit bejaardenwoningen in de VS, Canada en het VK. De vergrijzing biedt het bedrijf nog veel groeimogelijkheden, maar na de sterke koersrally zou ik wachten met (bij-) kopen. Bij een redelijk dividendrendement van 3,8% zet ik het advies op ‘houden’.

Huren Berlijn

Ook de kooptip voor het Amerikaanse logistieke fonds Stag Industrial pakte goed uit, met een totaalrendement van circa 19,5%. Het bedrijf profiteert van de sterke vraag naar logistiek vastgoed. E-commerce vormt een van de belangrijkste drijvende krachten. Waar internetverkopen nu nog circa 10% van de totale winkelverkopen in de Verenigde Staten uitmaken, zal dit marktaandeel naar verwachting toenemen tot 23% in 2025. Magazijnen en distributiecentra beschikken daardoor over goede verhuurperspectieven. Bovendien biedt de gefragmenteerde Amerikaanse markt veel overnamekansen. Aankopen leidden dit jaar tot een flinke portefeuillegroei. Het aandeel levert nog een aardig dividendrendement op van 4,9% en is nog steeds koopwaardig.

Het Duitse woningfonds Vonovia staat sinds de tip inclusief dividend ruim 12% hoger en behoudt zijn koopadvies. De koers kwam de laatste tijd onder druk te staan door het voornemen van de stad Berlijn om de huren in de komende vijf jaar te bevriezen. Daar bestaat veel weerstand tegen en de plannen worden dan ook aangepast. Naar verluidt zullen de huren met de inflatie mee mogen stijgen, weliswaar binnen bepaalde limieten. Dat is goed nieuws voor Vonovia. Het politieke risico is sowieso te overzien, omdat Berlijn slechts een aandeel heeft van circa 10% in de totale portefeuille. Het dividend zal de komende jaren nog flink kunnen stijgen en levert momenteel 3,6% op.

Winkelmalaise

De getipte EasyETF FTSE EPRA Eurozone (+9,4%) en iShares FTSE EPRA/NAREIT Global Dividend+ Index (+20,8%) boekten ook groene cijfers. Deze trackers bieden een goed gespreide blootstelling aan respectievelijk de vastgoedsector in de eurozone en wereldwijd en kunnen worden aangehouden.

Dissonant onder de tips was Vastned, dat inclusief het dividend 11,6% moest inleveren. Beleggers maken zich kennelijk grote zorgen over de waarde van de winkels en bestendigheid van de huren. Maar vooralsnog blijft de winkelbelegger goed presteren, gegeven de lastige retailmarkt. Leegstand in een groot pand in Parijs was verantwoordelijk voor een negatieve autonome huurgroei in het eerste halfjaar van 2,3%. Deze winkel is per begin 2020 weer verhuurd. De huurgroei in Nederland en België was positief. Er was een beperkte afwaardering van de portefeuille van 0,4%, door waardedalingen in Nederland en België. In beide landen heeft Vastned nog winkels op minder goede locaties en die blijven onder druk staan. In tegenstelling tot de berichtgeving in Het Financieele Dagblad daalt de waarde van de panden op de beste locaties in Nederland niet. Het gewicht van secondaire winkels in de totale portefeuille bedraagt minder dan 20% en zal de komende jaren verder afnemen.

Vastned handhaaft het dividend op €2,05 per aandeel. Daar spreekt vertrouwen uit voor de toekomst. Bij een disagio van 41% en een dividendrendement van 7,6% denk ik dat beleggers te somber zijn over de vooruitzichten en herhaal ik het koopadvies.

Tot zover de tips van vorig jaar.

Datacenters

Voor de sterkste dividendgroei zijn beleggers aangewezen op markten die profiteren van structurele trends als de vergrijzing, e-commerce, verstedelijking en toename van het dataverkeer. Hoewel de koersen van vastgoedfondsen die hieraan zijn blootgesteld al een sterke rit achter de rug hebben, zijn er nog koopkansen voor de langere termijn.

Een relatief nieuwe interessante groeimarkt is die van datacenters. De toename van internetverkeer en cloud computing zorgen voor meer vraag naar digitale opslagruimte. Een van de grotere beursgenoteerde spelers is het Amerikaanse CoreSite Realty. Dit bedrijf heeft 22 datacenters op strategische locaties in de Verenigde Staten en beschikt bovendien over een enorme pijplijn. Dankzij twee uitbreidingsprojecten en de bouw van vijf nieuwe datacenters kan de winstgroei vanaf 2020 aanzienlijk versnellen. De nieuwe opslagruimte is nog maar voor een derde verhuurd, maar leegstand valt gezien de sterke vraag niet te verwachten. Weliswaar is er momenteel overaanbod in Virginia, deze situatie wordt als tijdelijk beschouwd.

CoreSite is een stuk kleiner dan de twee voornaamste concurrenten Equinix en Digital Realty en kent daardoor een minder goede spreiding over huurders en locaties. Maar het aandeel is ook vriendelijker gewaardeerd. De premie ten opzichte van de intrinsieke waarde ligt op circa 11%, tegenover circa 30% voor de twee sectorgenoten. Ook het dividendrendement van 4% is relatief hoog. Dat maakt van CoreSite een kansrijke stock pick.

Belgische groeiers

Logistiek zit mede dankzij het internetshoppen in een structurele groeifase. Veel aandelen in deze sector hebben het erg goed gedaan en noteren tegen premies van meer dan 100% op de intrinsieke waarde, ofwel de waarde van de gebouwen. Een relatief goedkope speler is het Belgische Intervest O&W. Het legt de nadruk steeds meer op magazijnen en distributieruimtes en groeit erg snel. Had de portefeuille in 2016 een waarde van circa €600 mln, dit jaar stijgt de omvang voornamelijk door acquisities en projectontwikkelingen in de Nederlandse logistieke vastgoedmarkt naar circa €1 mrd en eind 2021 naar €1,3 mrd. Het gewicht van Belgische kantoren is gezakt naar 38% en zal verder afnemen naar circa een kwart. Dat is gunstig, want er zit behoorlijk wat leegstand in deze portefeuille. De portefeuillerotatie zou wel eens gepaard kunnen gaan met een herwaardering van het aandeel, dat met een premie van 30% en een dividendrendement van 5,8% aantrekkelijk is gewaardeerd vergeleken met pure logistieke fondsen.

In de Europese zorgmarkt zijn vooral Belgische spelers actief. Een sterke groeier is Aedifica. Eind juni telde de portefeuille 261 zorggebouwen, verspreid over België, Nederland, het Verenigd Koninkrijk en Duitsland, met een totale waarde van €2,3 mrd. Tien jaar geleden was dat nog slechts €350 mln. Hoewel het bedrijf de expansie deels financiert met de uitgifte van nieuwe aandelen, komen de aandeelhouders niets te kort. In het per eind juni afgesloten boekjaar 2018-2019 stegen de winst en het dividend per aandeel met respectievelijk 15% en 12%. Voorlopig zal de portefeuillegroei niet afzwakken. Vanwege de vergrijzing zijn er meer seniorenappartementen, verpleeghuizen en zorgcentra nodig. Met een gemiddelde looptijd van de huurcontracten van maar liefst 21 jaar zijn de huuropbrengsten voorspelbaar. Een mooi defensief groeiprofiel dus, maar daar hangt ook een prijskaartje aan. Aedifica noteert op de beurs bijna 80% boven intrinsiek. Het dividendrendement van 2,8% is niet onaardig, temeer daar de dividenduitkeringen naar verwachting snel blijven stijgen. De winst per aandeel daalt dit jaar doordat er meer aandelen bijkomen, maar het dividend gaat nog eens met 7% omhoog. Een eerste positie is verantwoord.

Duitse buitenbeentjes

Dwars tegen alle trends in laat Deutsche Konsum in de retailsector een onstuimige groei zien. De omvang van de vastgoedportefeuille is in twee jaar tijd verdubbeld naar €625 mln en telt inmiddels 123 objecten die een jaarlijkse huur genereren van €49 mln. Het betreft vooral kleinschalige buurtcentra, supermarkten en bouwmarkten buiten de grote Duitse steden. Supermarkten en andere niet-cyclische huurders vertegenwoordigen 68% van de huuropbrengsten. Daarmee is de internetgevoeligheid gering. Deutsche Konsum slaagt erin deze winkels tegen scherpe aanvangsrendementen van meer dan 10% aan te schaffen en weet vervolgens waarde te creëren door de leegstand terug te dringen en huurcontracten te verlengen. In de negen maanden tot en met juni werd de portefeuille 6,9% meer waard. De koers is dit jaar al ruim 50% opgelopen en staat 60% boven intrinsiek. Een dergelijk hoge premie is echter niet ongepast voor een sterke groeier als Deutsche Konsum. Het dividend zal dit jaar verdubbelen naar €0,40 per aandeel en kan de komende jaren ook fors stijgen.

In Duitsland heeft Adler Real Estate zich dankzij een agressieve overnamestrategie in kort tijdsbestek opgewerkt tot de vijf grootste woningbeleggers. Het bedrijf heeft 58.000 appartementen in buitenwijken van voornamelijk kleinere en middelgrote steden in het noorden en westen van Duitsland. Die tellen voor 81% mee in de totale waarde van de portefeuille van circa €5 mrd. Nieuwbouw en desinvesteringen van de resterende retailbeleggingen (3,2%) zullen van Adler een pure woningspeler maken. Het aandeel was lange tijd een hoogvlieger op de Duitse beurs en ging na 2013 meerdere keren over de kop. In de afgelopen twaalf maanden is de koers echter met 34% gedaald. Dat komt vooral door de hoge schuldgraad, die na alle overnames is gestegen naar 58,7%.

Bij S&P heeft het bedrijf een junkrating (BB). Schuldafbouw heeft nu prioriteit bij het management en de loan-to-value (LTV) ratio daalt eind dit jaar naar 55%, aan de bovenkant van de ten doel gestelde bandbreedte van 50-55%. Zakt de LTV verder, dan ligt het voor de hand dat Adler dividend gaat uitkeren. Uitgaande van een bescheiden pay-out ratio van 65%, bedraagt het potentiële dividendrendement bijna 8%. De koers noteert 50% onder intrinsiek en beschikt over een aantrekkelijk opwaarts potentieel. Naast de hoge schuld vormen politieke maatregelen om de huurstijging in Berlijn aan banden te leggen een risico. Maar Adler verwacht geen significante impact op de winst, omdat de appartementen in Berlijn slechts 3,5% uitmaken van de totale huurinkomsten. Het grote nieuwbouwproject in de hoofdstad ‘Riverside’ valt niet onder de nieuwe wet.

Winkelfondsen: ondergewaardeerd of waardeval?

Verder lezen?

Jeroen Boogaard

Jeroen Boogaard (1973) schrijft sinds 2011 voor Beleggers Belangen. Sinds 2010 is hij actief als zelfstandig financieel journalist, daarvoor werkte hij twaalf jaar bij een beleggingsmagazine als analist en later als adjunct-hoofdredacteur. Zijn specialisaties zijn vastgoed, Exchange Traded Funds (ETF's) en Nederlandse small- en midcaps.