Niemand kan beursontwikkelingen voorspellen, laat staan voor een termijn van tien jaar. Wilt u toch weten wat de beurs over een jaar of tien zal doen, kijk dan naar de vermogensallocatie van particuliere beleggers. Als zij zoals nu relatief veel in aandelen zitten, dan presteren de Amerikaanse aandelenmarkten in de komende jaren beduidend ondermaats.

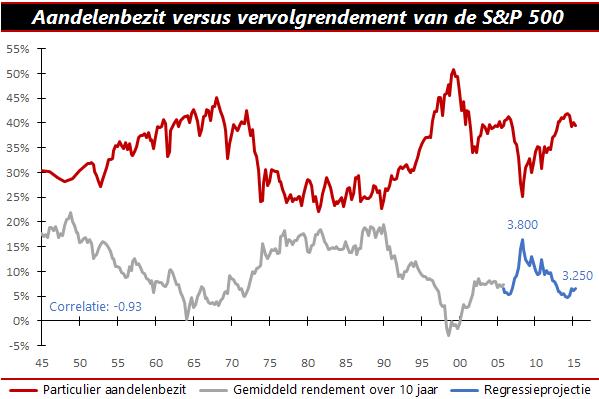

De voorspellende kracht van de correlatie tussen het aandelenbezit van particuliere beleggers en het vervolgrendement van de S&P500 is angstvallig groot. Een hoge correlatie wil nog niet zeggen dat er tussen de variabelen sprake is van een causaal verband. Het feit dat enerzijds de correlatiecoëfficiënt -0,93 bedraagt, impliceert niettemin dat de kans op toeval klein is.

Het teken voor de coëfficiënt geeft de richting van het verband aan en naarmate het getal dichter bij de +1,00 of -1,00 ligt, hoe sterker het onderzochte verband blijkt te zijn. Anderzijds is het welbekend dat naarmate meer beleggers in aandelen zitten, het toekomstig rendement lager wordt. En wel om de simpele reden dat er almaar minder beleggers zijn die geen aandelen hebben en die, wanneer ze dan alsnog overstag gaan, de koersen nog verder kunnen opdrijven.

Zoals gezegd komt het getal van de correlatiecoëfficiënt uit op -0,93. Dat geeft aan dat er een inverse relatie bestaat tussen het aandelenbezit van de gemiddelde belegger in de Verenigde Staten en het vervolgrendement van de S&P500, de beursgraadmeter met de 500 belangrijkste bedrijven van de Amerikaanse economie, die op de koop toe significant is. Hoe sterk dat verband wel is, blijkt wanneer we de vermogensallocatie van ultimo 2005 vergelijken met de eindstand van de S&P500 op de laatste handelsdag van 2015.

De aandelenallocatie van 40,3 procent spiegelde een samengesteld rendement van 7,3 procent voor. De extrapolatie van de jaarultimo van 2005, te weten: 1248,29 punten, geeft een slotstand van 2092,46 punten. Tien jaar later blijkt dat de S&P500 in 2015 het beursjaar uitzwaaide op een niveau van 2043,94 punten. Dat is niet alleen een afwijking van slechts 2,3 procent, als we het dividend erbij betrekken dan verkleint de meetfout tot een luttele 0,6 procent.

Als we nu vooruitblikken op de komende tien jaar, dan voorspelt de relatieve hoeveelheid aandelen in de vermogensallocatie van Amerikaanse particuliere beleggers dat de S&P500 over een jaar of tien in de buurt van de 3250 punten zal koersen, inclusief herbelegging van het dividend zelfs rond de 3900 punten. Dat komt op jaarbasis neer op een samengesteld rendement van 6,5 procent. Helaas, het is ook twee procentpunten short van het langjarig gemiddelde à 8,5 procent. En… u dient hierbij op de koop toe rekening te houden met een aantal pittige correcties van zegge en schrijve vijfendertig procent gemeten vanaf de alltime highs.

Echter als men mag afgaan op het aandelenbezit in het najaar van 2008, dan doet de S&P500 ruim bemeten over twee jaar zo’n 3800 punten. Dat is 80 procent hoger dan nu en dan hebben we niet eens rekening gehouden met het dividend. Tel je het dividend erbij op dan kom je uit op een stand van 4530 punten. Dat puntenniveau moet evenwel met de reeds ontvangen dividenden verrekend worden. Een en ander zou betekenen dat de S&P500 in de 27 maanden rekening houdende met het dividend in waarde zal verdubbelen. Als dat geen goed nieuws is…

Lees ook: ‘Binnen een jaar bod op Van Lanschot’