Het kan lastig kiezen zijn tussen de verschillende vormen van beleggingsdienstverlening. De ene belegger vindt het prettig om alle touwtjes in handen te houden wat betreft het beheer van zijn portefeuille, terwijl de ander de voorkeur geeft aan wat meer begeleiding.

Iedereen met vermogen of de wens om vermogen op te bouwen heeft de keuze uit allerlei soorten financiële dienstverlening. Die hebben ook allemaal hun eigen prijskaartje. De goedkoopste oplossing is om een rekening te openen bij een broker en om zelf een portefeuille op te bouwen. Aan de andere kant van het spectrum is het voor beleggers die al een wat groter vermogen hebben een optie om zich te omringen met allerlei experts van een (private) bank. Twee tussenvormen die de laatste tijd wat aan populariteit winnen zijn vermogensbeheer aan de hand van het beleggingsprofiel en investeren in mixfondsen. De keuze voor de meest geschikte oplossing wordt onder meer beïnvloed door de omvang van het vermogen, de mate van financiële kennis van zaken, beschikbare tijd en de kosten die een belegger maximaal wil betalen.

Stap 1

Zet de mogelijkheden op een rij

Het is zaak om eerst te kijken welke keuze er is. De mogelijkheden worden in de eerste plaats bepaald door de omvang van het vermogen. Zeer rijke particulieren of families met – afhankelijk per aanbieder – €10 tot €25 mln op de bankrekening komen in aanmerking voor private wealth management. Daarbij regelt de bank alle financiële en beleggingszaken, waarbij klanten bovendien ook toegang krijgen tot onder meer juridische of fiscale adviseurs. Vanaf €500.000 tot €1 mln is private banking bij veel banken en specialisten een optie en vanaf €100.000 tot €200.000 is het mogelijk om te beleggen met advies. In die vorm helpt de adviseur bij het samenstellen en onderhouden van de beleggingsportefeuille. De relatief hoge drempel komt doordat partijen sinds de invoering van het provisieverbod de volledige prijs moeten doorberekenen aan de klanten. Vaak is dat honderden euro’s per jaar met daarbovenop ook een percentage van 0,1% tot 0,2% van het vermogen. Daarnaast bieden veel partijen de optie om het vermogen te beheren via een vast profiel. Dat kan vaak al vanaf enkele tientallen duizenden euro’s, wat vaak ook ongeveer de drempel is om zelf te gaan beleggen.

Stap 2

Stap 2

Bepaal de gewenste mate van vermogensbegeleiding

De volgende stap is om te kijken hoeveel vermogensbegeleiding er eigenlijk nodig is. In dit opzicht zijn tijd, kosten en kennis van zowel beleggen als financiële planning de drie beperkende factoren. Wie meer dan genoeg tijd en kennis heeft, kan zelf via een online broker de portefeuille beheren en bijstellen op basis van de financiële doelen. Deze optie is tevens het goedkoopst, omdat er alleen maar brokerkosten betaald hoeft te worden. In vaktermen heet deze vorm van beleggen ‘execution only’. Bij gebrek aan tijd of beleggingskennis is het een optie om te kiezen voor beheerd beleggen of om zelf een mixfonds te selecteren dat past bij het risicoprofiel en de doelen. Beleggers hoeven dan alleen een of twee keer per jaar wat tijd vrij te maken om te beoordelen of de portefeuille nog op koers ligt en of veranderingen in de persoonlijke situatie aanleiding zijn voor het bijstellen van de strategie. Wie zichzelf hiermee niet helemaal vertrouwt, kan ervoor kiezen om af en toe in overleg te gaan met een financieel planner. Hieraan hangt uiteraard wel een prijskaartje. Het uurtarief ligt vaak tussen €100 en €200.

Stap 3

Vergelijk de aanbieders

Als er een keuze gemaakt is voor een bepaalde vorm van dienstverlening is het zaak om de meest geschikte partij te vinden. De hoogte van de kosten is een van de belangrijkste punten waarop banken en vermogensbeheerders beoordeeld kunnen worden. Afhankelijk van de vorm van dienstverlening spelen ook nog andere factoren mee. Bij execution only is dat bijvoorbeeld de snelheid waarmee orders worden uitgevoerd en het al dan niet uitlenen van aandelen (securities lending), terwijl het bij beleggingsadvies belangrijk is om een goede klik te hebben met de adviseur. Dankzij de opkomst van allerlei vergelijkingswebsites zoals beleggingsmatch.nl is het eenvoudig om een voorselectie te maken, zonder eerst zelf bij heel veel partijen informatie op te vragen.

Stap 4

Leg portefeuille en aanbieder geregeld langs de meetlat

Zelfs naar de meest onderhoudsvriendelijke beleggingsoplossing moet toch regelmatig even worden omgekeken. In het leven veranderen allerlei zaken die het nodig maken om de doelen bij te stellen. Bovendien is het altijd zaak om risico af te bouwen naarmate het moment dichterbij komt waarop het vermogen zal worden aangesproken. Op die manier voorkomt een belegger dat er te weinig tijd rest om de schade van een eventuele tegenvaller in te lopen. Aan de andere kant kan een wijziging bij de dienstverlener – zoals een verhoging van de kosten – aanleiding zijn om te kiezen voor een andere oplossing. Ten slotte kan een belegger zich in de praktijk minder prettig blijken te voelen bij het risico van de portefeuille dan tijdens het invullen van het (theoretische) risicoprofiel.

Rendement, risico, kosten

De vele ranglijsten en onderzoeken over de rendementen van vermogensbeheerders zeggen lang niet alles, want het is nooit precies duidelijk welke risico’s er zijn genomen. Of de rendementen maatgevend zijn voor de toekomst is dan ook ongewis. De enige factor die zich met zekerheid laat voorspellen zijn de kosten. Beleggers moeten er scherp op letten dat die competitief zijn en zich goed verhouden tot de kwaliteit van de dienstverlening.

De kosten

[su_accordion]

[su_spoiler title=”Beleggingsadvies”]

Bovenop een adviestarief van circa 0,75% tot 1% komen fonds- en transactiekosten van 0,25% tot 1%, zodat de totale kosten tussen 1,25% en 1,75% uitkomen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Beheerd beleggen”]

Naast een beheervergoeding van 0,3% tot 0,7% zijn er fonds- en overige kosten van circa 0,4% zodat de totale kosten tussen 0,8% en 1,0% bedragen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Execution only”]

De meeste brokers rekenen een paar euro en een percentage van 0% tot 0,2% per transactie.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Mixfondsen”]

De lopende kosten van mixfondsen variëren afhankelijk van het risicoprofiel van 0,5% tot 0,7%.[/su_spoiler]

Provisieverbod

Beleggingsadvies is de laatste jaren een stuk duurder geworden. Dat is in de eerste plaats een gevolg van het in 2014 ingevoerde provisieverbod. Dit houdt in dat vermogensbeheerders niet langer een vergoeding mogen betalen aan banken en andere partijen voor het verkopen van hun fondsen en andere producten. Zonder deze subsidie, moet de klant het volledige prijskaartje van beleggingsadvies betalen. Dat loopt in de duizenden euro’s, zodat veel banken ervoor kiezen om deze dienstverlening alleen aan meer vermogende klanten aan te bieden.

Beheerders vergelijken

Beheerd beleggen is een alternatief voor zelf beleggen in overleg met een adviseur. Op basis van het risicoprofiel en de persoonlijke doelstellingen wordt het vermogen belegd volgens een stijl die varieert van zeer defensief tot zeer offensief. De kosten liggen een stuk lager, omdat de vermogens van veel klanten gecombineerd worden en er veel minder beleggingsspecialisten en –adviseurs nodig zijn. Speciale vergelijkingswebsites zoals Beleggingsmatch vergelijken tientallen vermogensbeheerders. Deze websites vallen ook onder het provisieverbod en mogen dus geen geld aannemen van de partijen die ze aanraden.

Robotadviseurs

Net zoals het mogelijk is om online vermogensbeheerders te vergelijken, kan er tegenwoordig ook belegd worden via zogeheten robotadviseurs. Een betere naam voor dit soort bedrijven – zoals Pritle in Nederland – is robotbeheerder. Op basis van persoonlijke voorkeuren wordt vermogen opgebouwd voor een financieel doel. Geautomatiseerde systemen houden de portefeuille in balans en bouwen risico af naarmate de einddatum dichterbij komt. Beleggers kunnen niet langskomen op een kantoor, maar de totaalkosten van 0,5% liggen lager dan bij veel traditionele vermogensbeheerders.

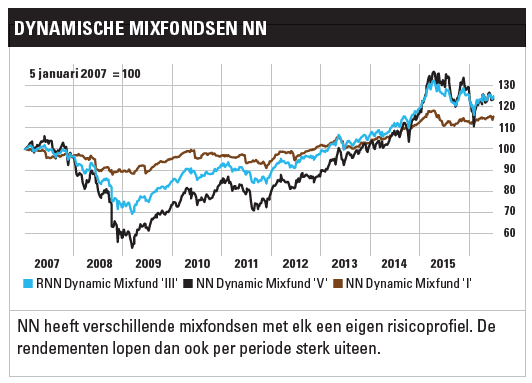

Mixfondsen

Een mixfonds belegt in verschillende categorieën, zoals aandelen, obligaties en soms ook grondstoffen of andere alternatieve beleggingen. Een dergelijk fonds is een goede keuze voor wie wel enige grip wil houden op zijn portefeuille, zonder actief bezig te zijn met het selecteren van individuele posities. Veel fondsen hebben een vaste verdeling over verschillende beleggingscategorieën, zodat de manoeuvreerruimte in het huidige klimaat met een zeer lage rente en hoge aandelenwaarderingen beperkt is. Een aantrekkelijk alternatief is een mixfonds met meer bewegingsruimte en een doelstelling om een bepaald rendement te halen ten opzichte van de risicovrije (Libor)rente.

Lees verder in het Dossier Educatie

Wilt u nog sneller uw kennisniveau verbeteren? Schrijf u in voor de Beleggers Belangen Academy. Binnen de Academy delen de specialisten van Beleggers Belangen hun bewezen kennis over beleggen, omdat het nemen van de juiste beleggingsbeslissingen belangrijker is dan ooit.