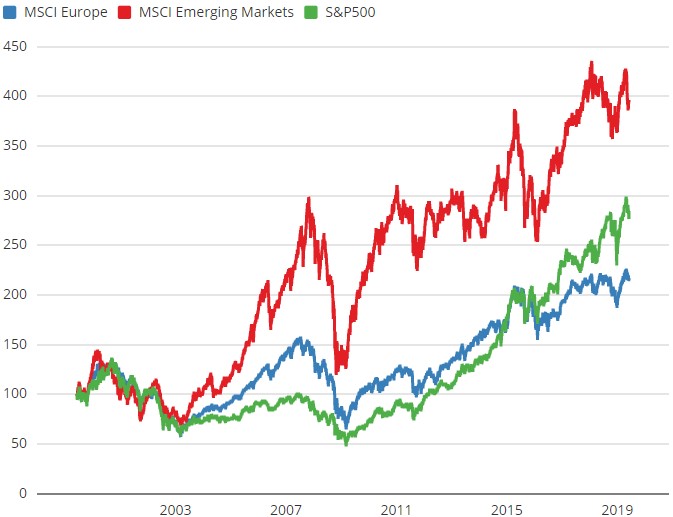

Beleggers laten Europa steeds vaker links liggen. Dat heeft te maken met de politieke situatie in Europa maar ook met de dalende weging van het continent in wereldwijde indices. Dividend blijft het meest aantrekkelijke aspect van Europese aandelen maar zelfs dat is lang niet altijd veilig.

Capitulatie wil Société Générale (SG) het niet noemen, maar duidelijk is dat Europese aandelen steeds minder in trek zijn bij beleggers. Volgens SG is er de afgelopen drie jaar maar liefst $200 mrd aan vermogen onttrokken aan beleggingsfondsen die zijn gericht op Europese aandelen. En dit proces is nog niet ten einde, waarschuwt de bank. Europese aandelen lijden onder een herwegingsproces van beleggers. Door de groei van andere regionale aandelenmarkten neemt het belang van Europese aandelen in de wereld af. SG noemt de opname van Chinese aandelen in de wereldwijde indices van indexaanbieder MSCI als voorbeeld.

Europese aandelen onder druk

Deze ontwikkelingen hebben als gevolg dat de weging van Europese aandelen in wereldwijde aandelenindices op het laagste niveau in de geschiedenis is aanbeland. Beleggers passen daarop hun portefeuilles aan door Europese aandelen te verkopen. Dit herwegingsproces is nog niet ten einde, stelt SG. Daardoor blijven Europese aandelen onder druk blijven staan.

Niets positiefs

SG is bepaald niet de enige die wijst op de dalende populariteit van de Europese aandelenmarkt. Al meer dan een jaar stroomt er kapitaal uit de Europese aandelenfondsen, constateert Janus Henderson. Dat is de langste periode van uitstroom in de afgelopen tien jaar. Strategen van Barclays konden tijdens een recent klantenbezoek in de Verenigde Staten en Canada vrijwel niemand vinden die ook maar iets positiefs over Europese aandelen wilde zeggen. Voor het eerst in vier jaar zijn Amerikaanse beleggers per saldo verkopers van Europese aandelen, aldus Barclays. In geen enkele regio is de recente uitstroom van vermogen uit beleggingsfondsen en ETF’s zo groot als in Europa. Het totaalbedrag komt op bijna $128 mrd over de laatste twaalf maanden, berekende de bank.

Barclays heeft daar wel begrip voor. Europese aandelen zijn ‘gegijzeld’ door politieke onzekerheid in Europa en de handelsoorlog die de VS zijn gestart. Maar beleggers moeten niet doorslaan in hun negativisme, meent de bank. De opmars van populistische partijen bij de Europese verkiezingen viel mee. En de macro-economische data uit de eurozone verrassen weliswaar nog steeds negatief, maar wat minder dan in sommige andere regio’s, aldus Barclays. Ook Janus Henderson breekt een lans voor Europese aandelen. De vermogensbeheerder verwacht dit jaar namelijk een hogere groei van de winst per aandeel voor grote Europese bedrijven dan voor grote bedrijven uit de VS. Ook is het dividendrendement van Europese aandelen nog steeds aantrekkelijk, stelt Janus Henderson.

Niet te optimistisch

Die argumenten heeft SG vaker gehoord, maar de Franse bank waarschuwt beleggers voor te optimistische verwachtingen. Nog steeds passen analisten hun taxaties voor aandelen uit de eurozone neerwaarts aan, terwijl de winstverwachtingen voor Amerikaanse en Britse bedrijven stabiliseren. SG erkent dat het dividendrendement van Europese aandelen aantrekkelijk is. Het is eigenlijk het enige dat SG nog echt aantrekkelijk vindt aan Europese aandelen. Analisten gaan gemiddeld uit van een dividendgroei van 6,7% in 2020 en 5% in 2021. Dat is echter te optimistisch, aldus SG, dat fijntjes wijst op het feit dat een aantal grote Europese bedrijven zoals Vodafone, BMW en Marks & Spencer het dividend recent heeft verlaagd. De dividend-futuresmarkt prijst bovendien nauwelijks dividendgroei in, waarschuwt SG. De bank noemt niettemin vier (Europese) sectoren die wel een aantrekkelijk en houdbaar dividend bieden: Olie & Gas, Nutsbedrijven, Vastgoed en Verzekeraars, vooral herverzekeraars en schade- en ongevallenverzekeraars. Niet geheel toevallig zijn dit de sectoren en aandelen die de ruggengraat vormen van onze Hoogdividendportefeuille. Daarmee heeft Europa beleggers toch nog iets te bieden.