Het ene land kan meer hebben dan het andere. In Italië hebben veel banken hun reserves belegd in nationale staatsschuld. Het ECB-programma van opkopen van staatsobligaties heeft – hoewel de objectieve maatstaf van de deelneming van een nationale bank in het kapitaal van de ECB wordt gehanteerd – toch eerder een rustgevend effect in landen die worden gewantrouwd dan in landen die worden vertrouwd.

Italië valt onder de eerste categorie. Het waarschijnlijk aanstaande terugbrengen van de aankopen door de ECB zou dan in theorie de Italiaanse rente op staatsschuld weer onder opwaartse druk zetten, meer dan de rente in andere landen. Dat zou tot koersverliezen leiden, want een hogere rente correspondeert met lagere koersen. Wellicht om die reden hebben Italiaanse banken de laatste maanden relatief veel nationale staatsschuld verkocht.

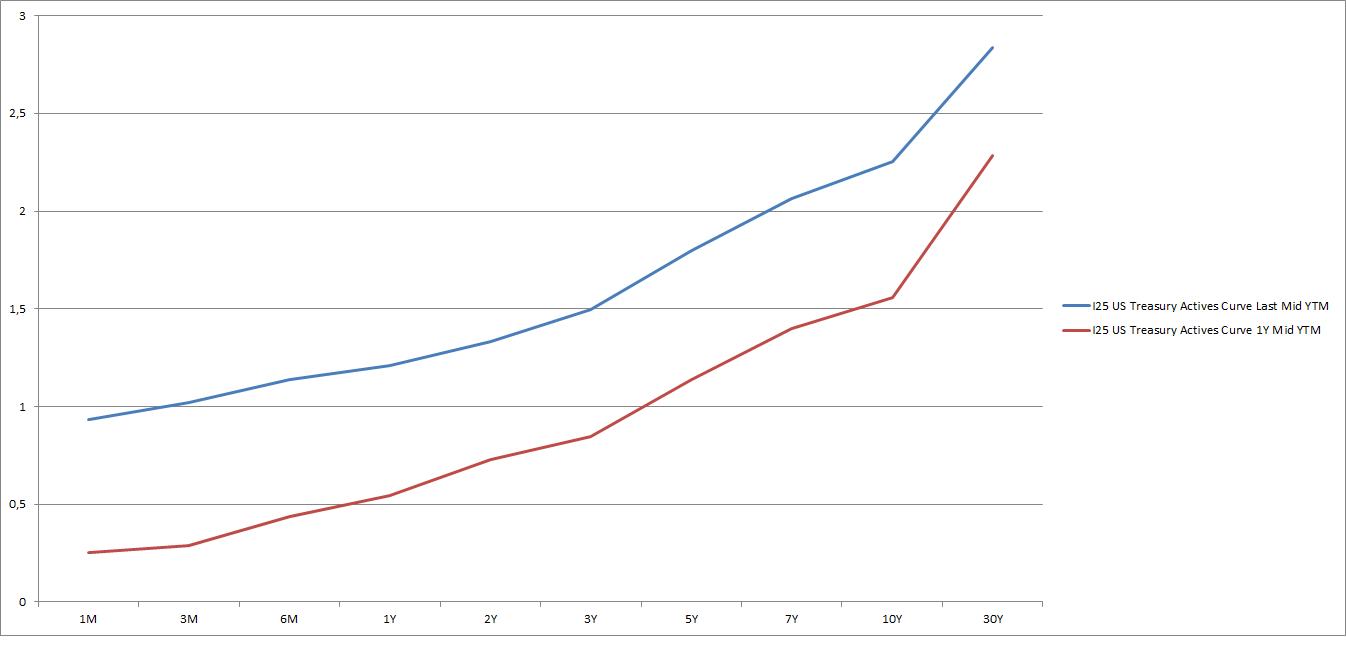

In de VS ging de kortetermijnrente in een jaar sneller omhoog dan de langetermijnstaatsschuld. De oorzaak is de verwachting van inflatiestijging, maar de Staat loopt ergens begin oktober ook tegen een schuldplafond aan. Als voor die tijd geen oplossing is bedacht, moet de overheid haar uitgaven stop zetten, waaronder couponbetaling. Dat zou een wanbetaling betekenen. De financiële markt wantrouwt op dit punt de wispelturigheid van president Donald Trump en de Republikeinen.

Lees ook: Olie blijft gevangen in nauwe prijsvork

Wie mag dit artikel niet missen? U kunt als abonnee dit artikel cadeau geven aan uw vrienden of familie. Klik bovenaan het artikel op de link en het artikel wordt per e-mail doorgestuurd.