Mixfondsen kunnen uitkomst bieden voor beleggers die niet al te veelomkijken willen hebben naar hun portefeuille of die het lastig vinden om zelf een portefeuille te bouwen met de juiste balans tussen risico enrendement.

Multi-assetfondsen zijn de laatste jaren enorm in trek bij beleggers. Deze fondsen worden ook wel mixfondsen genoemd omdat ze de mogelijkheid bieden om het vermogen te spreiden over verschillende categorieën zoals aandelen, obligaties en vaak ook liquiditeiten en alternatieve beleggingen zoals grondstoffen. De huidige populariteit van mixfondsen is voor een groot deel toe te schrijven aan de zeer lage rente. Die maakt het lastig om via een spaarrekening voldoende vermogen op te bouwen voor bijvoorbeeld de studie van de kinderen, aanvulling van het pensioen of een sabbatical. Maar hoe selecteer je een mixfonds?

Stap 1

Stippel een doelgerichte route uit

De eerste stap bij het selecteren van bijna elke belegging is het bepalen van het doel van de vermogensopbouw. In het meest ideale scenario kunnen aan dit doel een einddatum en een gewenst eindkapitaal worden gekoppeld. In combinatie met het startvermogen en een eventuele maandelijkse inleg, kan dan in kaart gebracht worden welk rendement er gemiddeld behaald moet worden om het beoogde einddoel te realiseren. In sommige gevallen kan dit leiden tot de conclusie dat sparen toch de beste keuze is, bijvoorbeeld als het benodigde rendement in de buurt ligt van 0% – waarbij uiteraard wel rekening moet worden gehouden met het koopkracht uithollende effect van inflatie en vermogensbelasting. Een andere reden om te gaan sparen is dat de einddatum minder dan vijf jaar in de toekomst ligt. Als het benodigde rendement juist met dubbele cijfers geschreven wordt, moeten de doelen worden bijgesteld.

Instroom

In 2013 kende de categorie mixfondsen volgens fondsonderzoeker Lipper in Europa een instroom van €61,6 mrd. Vorig jaar was dat zelfs €70,9 mrd.

Stap 2

Bepaal de risicocurve

Het is zeer frustrerend om vlak voor pensionering, of voordat de kinderen gaan studeren, een flink verlies te incasseren. Om te voorkomen dat doelen uitgesteld of bijgesteld moeten worden, is het belangrijk om risico af te bouwen naarmate de einddatum dichterbij komt. Dat kan door over te stappen naar een fonds met een meer defensief profiel of een lagere volatiliteitsdoelstelling, of door een deel van het vermogen op een spaarrekening te plaatsen. Dit gebeurt automatisch bij zogenoemde life cycle-fondsen, die de portefeuille geleidelijk aanpassen naarmate de einddatum dichterbij komt. De valkuil van veel van deze fondsen is echter dat ze automatisch het aandelenbelang afbouwen en de weging in obligaties verhogen naarmate de einddatum dichterbij komt. Dat is met de huidige lage rente niet per se een goede zaak (zie kader op rechterpagina). Het is dan ook verstandiger om zelf van tevoren een beeld te hebben van hoeveel risico er in elke fase van de vermogensopbouw genomen kan worden.

Onevenwichtig

Om de instroom in 2014 in perspectief te plaatsen: die €70,9 mrd was meer dan de instroom in de volgende twee categorieën samen.

Stap 3

Analyseer de beschikbare fondsen

Zodra er een goed beeld is van de ideale verhouding tussen risico en rendement tijdens het eerste deel van de route op weg naar het financiële doel, is het zaak om een mixfonds te vinden dat goed bij dit profiel aansluit. Op verschillende websites zijn overzichten te vinden van de prestaties van de verschillende mixfondsen. Zo is het op de website van fondsonderzoeker Morningstar mogelijk om via een screeningsapplicatie fondsen in hetzelfde segment aan de hand van allerlei criteria tegen elkaar af te zetten.

Op basis van rendement kan een eerste schifting worden gemaakt, maar het is daarbij heel belangrijk om te snappen hoe de rendementen behaald zijn. Volatiliteit en Sharpe-ratio – die beide ook op de website van Morningstar te vinden zijn – vertellen daarbij een groot deel van het verhaal; een hoge volatiliteit en een lage Sharpe-ratio zijn aanwijzingen dat een beheerder relatief veel risico heeft genomen bij het behalen van het fondsrendement.

De volgende stap is om aan de hand van de beschikbare fondsinformatie te kijken hoe het beleggingsproces in elkaar steekt. Daarbij moet gekeken worden naar de beleggingscategorieën waarin belegd kan worden (hoe breder het werkterrein, hoe groter de kans dat een fonds in meerdere marktomstandigheden goed uit de voeten kan) en de breedte van het beheerteam (hoe lang zijn de beheerders al aan het fonds verbonden, kunnen ze terugvallen op een grote researchafdeling of staan ze er alleen voor?). Tot besluit is het van belang om goed op de kosten te letten, aangezien die op de langere termijn een aanzienlijke rem kunnen zetten op de rendementsontwikkeling. Zodra de lopende kosten hoger uitkomen dan 1,5%, moet een fonds wel heel goed scoren op andere factoren om voor de portefeuille in aanmerking te komen.

Drie uit vier

In 2014 sleepte ING IM drie van de vier Morningstar Awards in de categorie mixfondsen in de wacht. Op 9 april worden de prijzen voor dit jaar uitgereikt.

Stap 4

Blijf op koers richting doel

Tot slot is het zaak om stapsgewijs naar het doel toe te werken. In de praktijk is het dan ook goed om minstens eenmaal per jaar te kijken of de vermogensopbouw op koers ligt. Het is belangrijk dat een belegger zich op dit soort momenten niet laat leiden door zijn emoties, en bijvoorbeeld na een paar slechte jaren op het dieptepunt risico afbouwt, of juist uit hebzucht te lang vasthoudt aan een te offensief ingesteld mixfonds. De uitgestippelde route vormt het uitgangspunt, maar afhankelijk van de marktomstandigheden is het soms goed om daarvan af te wijken. Een goed voorbeeld is de huidige situatie met een zeer lage rente. Beleggers die onder normale omstandigheden hun vermogen zouden investeren in een mixfonds met een zeer defensief profiel, zouden zich met het oog op de zeer lage rente moeten afvragen of een fonds met veel manoeuvreerruimte wellicht niet een betere keuze is. Aan de andere kant kan het na een paar jaren waarin het rendement hoger ligt dan bij het uitzetten van de route werd gepland, verstandig zijn om juist over te stappen naar een fonds met een meer defensief profiel.

[su_accordion]

[su_spoiler title=”Offensief en defensief”]

Een groot aantal fondshuizen biedt traditionele mixoplossingen aan, met verschillende risicoprofielen die, afhankelijk van de verhouding tussen het obligatie- en aandelengedeelte, variëren van zeer defensief tot zeer offensief. Een fonds met 10% aandelen en 90% obligaties valt in de eerste categorie, bij een gelijke weging is het profiel neutraal en bij een weging van 90% in aandelen heeft het fonds een uitermate offensief karakter.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Aandelen en obligaties”]

Als relatief risicovolle beleggingscategorie vormen aandelen traditioneel de grootste bron van rendement, terwijl obligaties dankzij het meer waardevaste karakter in slechte beurstijden voor stabiliteit zorgen. In de praktijk leverden obligaties echter dankzij de in de jaren ’80 ingezette rentedaling een rendement dat hoger lag dan van een belegging met relatief weinig risico verwacht mag worden. Als de rente weer gaat stijgen, gaat het rendementsprofiel er anders uitzien.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Volatiliteit als kompas”]

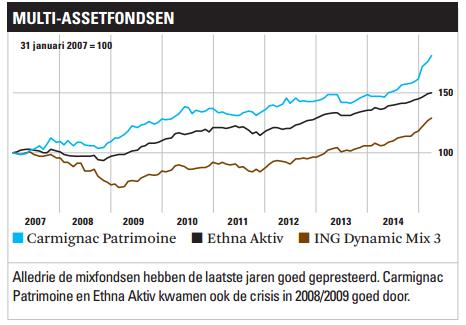

De laatste jaren is een nieuw soort mixfonds in opkomst. In plaats van een bepaalde combinatie van obligaties en aandelen te hanteren, wordt de volatiliteit als uitgangspunt genomen. Een goed voorbeeld is Ethna-AKTIV E, dat streeft naar een lage volatiliteit en daarmee sinds de oprichting in 2002 een rendement heeft geboekt van bijna 8% per jaar. De beheerders hebben de ruimte om de weging in verschillende categorieën razendsnel te verhogen of te verlagen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Doelgericht”]

Een ander soort mixfondsen voorziet in een specifieke klantbehoefte door te sturen op inkomen in plaats van volatiliteit. De portefeuille heeft als voornaamste doel om regelmatig een vast of zo hoog mogelijk rendement uit te keren. Hiertoe heeft de beheerder gewoonlijk de vrijheid om positie te kiezen in vrijwel elke beleggingscategorie. De portefeuille moet een zo goed mogelijke balans hebben tussen hoofdsombehoud en voldoende rente- en dividendinkomsten.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Sharpe-ratio”]

De Sharpe-ratio laat zien in hoeverre een fondsmanager beloond wordt voor het genomen risico, en het is verstandig om de historische rendementen van mixfondsen altijd in het perspectief te plaatsen van deze ratio. In de categorie defensieve en zeer defensieve profieloplossingen blijkt dan bijvoorbeeld dat de mixfondsen van Allianz misschien niet het hoogste rendement halen, maar wel minder riskant zijn dan vergelijkbare fondsen van andere aanbieders.[/su_spoiler]

Lees ook: Hoe beleg ik in alternatieve ETF’s?