Momentumbeleggen levert bovengemiddelde rendementen op, maar kan ook risicovol zijn. Door het koersmomentum te combineren met winstmomentum zijn betere resultaten mogelijk, mits de valkuilen vermeden worden.

In tegenstelling tot de twee andere bekende beleggingsstijlen gericht op waarde-aandelen en omvang (smallcaps), wordt de momentumstrategie nog weinig toegepast door particuliere beleggers. Het momentumeffect is echter veelvuldig aangetoond in wetenschappelijk onderzoek. Aandelen die het al geruime tijd relatief goed doen, hebben de neiging om in de periode daarna ook bovengemiddeld te presteren. Omgekeerd zien we vaak dat aandelen met een teleurstellend rendement verder achteropraken. Wie hierop inspeelt kan goede resultaten halen, maar de strategie brengt ook risico’s met zich mee. Hoe pas je de momentumstrategie het beste toe?

Stap 1

Start met het winstmomentum

Nog meer dan winstgroei, worden aandelenkoersen gedreven door een wijziging in de verwachtingen. Een saaie uitgever die zijn omzetgroei onverwacht ziet versnellen van 2 naar 3%, zal het op de beurs waarschijnlijk een stuk beter doen dan een internetbedrijf dat zijn groei in tegenstelling tot de verwachtingen ziet vertragen van 30 naar 20%. Aandelen waarvan analisten recent de winsttaxaties hebben verhoogd, laten dan ook doorgaans een outperformance zien, terwijl aandelen met neerwaartse winstbijstellingen veelal achterblijven bij de beurs. Speel hierop in door aandelen te selecteren met de grootste opwaartse winstbijstellingen, ofwel de aandelen die het sterkste winstmomentum hebben. Op de site van persbureau Reuters wordt de ontwikkeling van de consensustaxaties onder analisten bijgehouden. Kies de aandelen met de relatief sterkste opwaartse bijstellingen over de laatste twaalf maanden.

Stap 2

Kijk naar de koerstrend

Niet alle aandelen met stijgende winsttaxaties laten het beursgemiddelde echter achter zich. Een outperformance blijft uit als beleggers om wat voor reden dan ook de desbetreffende aandelen een lagere waardering meegeven, zodat de koers-winstverhouding zakt. Om aandelen met een dalende koers-winstverhouding te ontlopen, is het zaak om in aandelen te beleggen met zowel een positief winstmomentum als een positief koersmomentum. Hier komt het aangetoonde momentumeffect om de hoek kijken. Uit onderzoek komt naar voren dat aandelen die over de laatste zes tot twaalf maanden relatief goed hebben gepresteerd, het de daaropvolgende drie tot twaalf maanden beter doen dan gemiddeld. Hetzelfde geldt voor aandelen die achterblijven. Het effect is zowel in een opgaande als neergaande beurs te zien. In een dalende markt hebben aandelen die het minst dalen het beste koersmomentum. Een gangbare strategie is om naar de koersontwikkeling over de laatste twaalf maanden te kijken en daarbij de meest recente maand niet mee te nemen. Dit met het oog op het gevaar van winstnemingen op aandelen die in kort tijdsbestek sterk zijn gestegen. Een bekende valkuil van de strategie is dat de transactiekosten hoog kunnen oplopen. Herbalanceer de portefeuille daarom niet per maand maar per kwartaal.

Apple

Met een beurswaarde van 0 mrd is de Amerikaanse computerfabrikant Apple een zwaargewicht in veel van de portefeuilles van momentumbeleggers.

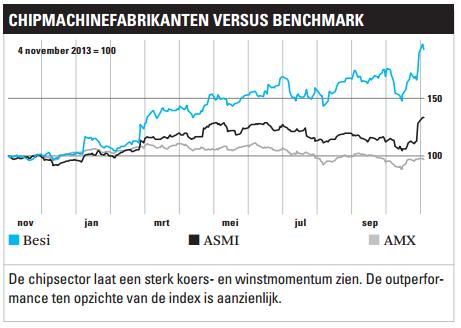

Chipsector

Op de Nederlandse beurs laten momenteel de chipmachineproducenten ASMI en Besi zowel een sterk koersmomentum als winstmomentum zien.

Momentum-ETF

De Powershares DWA Momentum ETF is de grootste tracker die de momentumstrategie op Amerikaanse aandelen toepast.

Waardering

In de portefeuille van de Powershares-ETF zitten hoofdzakelijk groeiaandelen, wat tot uiting komt in een hoger dan gemiddelde koers-winstverhouding van 22.

Stap 3

Pas op voor glamouraandelen

Een ander bezwaar tegen de strategie is dat deze vaak overwogen posities oplevert in duurdere populaire aandelen. In een opgaande markt presteren die sterk, maar zodra het sentiment keert gaat het ook weer hard omlaag. Dat kan dus op korte termijn flinke verliezen opleveren. Om dit risico te verkleinen, is het verstandig om ook de waardering in de screening mee te nemen. Kijk daarbij naar de gebruikelijk maatstaven als de koers-winstverhouding, koers-boekwaarde en dividendrendement, en mijd hoog gewaardeerde aandelen.

Glamouraandelen

Net als strategieën gericht op andere factoren, zoals smallcaps en waarde, kan een momentumstrategie van tijd tot tijd sterk achterblijven bij het beursgemiddelde. Vooral bij trendveranderingen heeft de strategie het moeilijk. Aandelen die het sterkst stijgen in een opgaande markt en dus het sterkste koersmomentum hebben, zijn immers vaak de grootste verliezers bij een correctie. Het beste is dan ook om de strategie te combineren met andere strategieën.

Stap 4

Focus op kleinere aandelen

Er is geen duidelijke verklaring voor het momentumeffect. Dat er sprake zou zijn van een hoger risico dat gecompenseerd zou moeten worden door een hoger rendement, is niet aangetoond. Onderzoekers schrijven het momentumeffect vaak toe aan het irrationele gedrag van beleggers. Niet iedereen verwerkt bijvoorbeeld even snel nieuwe informatie. Zo zal een buy-and-holdbelegger veel langzamer reageren op een winstwaarschuwing dan een trader. Beleggers vertrouwen ook te veel op oude informatie en accepteren de invloed van nieuwe informatie slechts langzaam. Een ander bekend fenomeen is dat beleggers te vroeg afscheid nemen van aandelen die zijn gestegen en te laat hun verlies nemen. Verder is kuddegedrag een veelgehoorde verklaring. Koersstijgingen lokken meer kopers uit en vice versa; een goed voorbeeld is de internetzeepbel van begin deze eeuw. Aan het momentumeffect ligt dus zowel een zekere onderreactie als overreactie ten grondslag. Aangezien particuliere beleggers hier in de regel meer last van hebben dan institutionele beleggers, zijn met een momentumstrategie waarschijnlijk de beste resultaten mogelijk bij smallcaps. Vanwege de kleine beurswaarde en beperkte liquiditeit van smallcaps richten institutionele beleggers zich immers meer op grote beursfondsen. Selecteer daarom kleinere aandelen met relatief lage volumes die niet goed worden gevolgd door analisten.

[su_accordion]

[su_spoiler title=”Genoeg bewijs”]

De onderzoekers Jegadeesh and Titman behoorden in 1993 tot de eerste wetenschappers die het bestaan van het momentumeffect op de Amerikaanse aandelenmarkt wisten aan te tonen. In de twee decennia die volgden zijn er nog tientallen andere onderzoeken gepubliceerd die hetzelfde effect hebben aangetoond op de aandelenmarkten buiten de Verenigde Staten, alsmede in diverse aandelensegmenten en bij verschillende andere beleggingscategorieën, waaronder obligaties, grondstoffen en valuta’s. Het momentumeffect doet zich vooral voor in de aankomende drie tot twaalf maanden. In de periode daarna zal het hoogstwaarschijnlijk weer verdwijnen.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Forse outperformance”]

Het toepassen van de momentumstrategie kan aantrekkelijke rendementen opleveren. Zo laat de MSCI World Momentum Index in de periode tussen juni 1998 en juni 2013 een totaalrendement zien van 10,4% per jaar, tegen 7,1% voor de gangbare MSCI World Index. De strategie leidt echter tot relatief veel transacties en dus tot kosten. Bij de momentumindex lag de jaarlijkse omzet in deze periode op 127,5, tegen 3,9 voor de wereldindex. Het extra rendement van 3,3 procentpunt per jaar in de momentumindex biedt echter ruim voldoende compensatie voor de transactiekosten van naar schatting 1,27%.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Smallcaps”]

Bij smallcaps werkt het gebruikmaken van het momentumeffect waarschijnlijk beter dan bij largecaps. De Amerikaanse AQR Small Cap Momentum Index boekte van begin 1980 tot april 2009 een totaalrendement van 15,4% per jaar, tegen 13,7% per jaar voor de largecap-variant. Ook wanneer we rekening houden met de hogere transactiekosten voor smallcaps, is er nog altijd sprake van een duidelijke outperformance van kleine fondsen ten opzichte van grote.[/su_spoiler]

[su_spoiler title=”Meerdere factoren”]

Momentum is een van de algemeen geaccepteerde kenmerken of factoren die een outperformance van een bepaalde groep aandelen verklaren. Andere belangrijke factoren zijn waarde, een kleine omvang (smallcaps, zie hierboven), lage volatiliteit en kwaliteit. Ook een hoog dividendrendement wordt wel als een bepalende factor beschouwd. Van alle factoren laat momentum, samen met een focus op kwaliteitsbedrijven, op lange termijn het beste rendement zien. Door de opkomst van ‘smart beta trackers’ kunnen beleggers tegen lage kosten profiteren van een blootstelling aan deze factoren.[/su_spoiler]