Er zijn verschillende vormen van beleggingsdienstverlening en ruim tweehonderd partijen waar consumenten terecht kunnen. Online vergelijkingswebsites kunnen beleggers helpen om hun weg te vinden in het enorm brede dienstenaanbod.

Het opbouwen of in stand houden van vermogen kan een tijdrovende en complexe aangelegenheid zijn. Beleggers geven er geregeld de voorkeur aan om dit werk (deels) uit te besteden. Het loont meestal de moeite om daarbij verder te kijken dan de eigen huisbank.

Stap 1

Zoek de best passende vorm

De eerste stap is het bepalen van de vorm van dienstverlening die het beste aansluit bij de financiële wensen. Een belegger die zelf zijn portefeuille beheert en alle beslissingen neemt, heeft voornamelijk behoefte aan het voordelig en efficiënt doorvoeren van transacties. Deze vorm wordt execution only genoemd. Bij een adviesrelatie wordt een belegger bijgestaan door een specialist, die erop let dat de portefeuille goed in balans blijft en zijn klanten begeleidt op weg naar hun financiële doelen. Persoonlijk contact kost veel tijd en voor het geven van passend advies is veel expertise nodig, zodat er een behoorlijk prijskaartje aan deze vorm van dienstverlening hangt. Na de invoering van het provisieverbod (zie rechterkolom) hebben veel private banks ervoor gekozen om de grens voor advies op €500.000 of soms zelfs €1 mln te stellen. De laatste optie is om het vermogen volledig in beheer te geven bij een gespecialiseerde partij. Aan de hand van persoonlijke voorkeuren en het risicoprofiel wordt het vermogen belegd op een wijze die uiteenloopt van zeer defensief tot zeer offensief. Voor alle drie de opties zijn er tientallen partijen actief op de Nederlandse markt.

[su_accordion]

[su_spoiler title=”In belang van de klant”]

De dienstverlening van de vijf grootste vergelijkingswebsites voor financiële producten is over het algemeen in het belang van de klant. Dat was anderhalf jaar geleden de belangrijkste conclusie van de Autoriteit Financiële Markten (AFM) na een onderzoek naar deze websites. Dit onderzoek richtte zich voornamelijk op websites die verzekeringsproducten aanbieden. Veel vergelijkingssites voor beleggingsdienstverlening hanteren overigens goeddeels dezelfde aanpak.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Provisieverbod”]

Door het provisieverbod is het voor consumenten veel duidelijker geworden welk prijskaartje er aan (beleggings)dienstverlening hangt. Sinds begin 2013 is het verboden om partijen zoals hypotheekadviseurs te betalen voor het doorverwijzen van klanten. Een jaar later werd het verboden voor vermogensbeheerders om banken een vergoeding te betalen voor de distributie van hun fondsen en andere producten.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Verdienmodel”]

Het provisieverbod geldt ook voor vergelijkingswebsites. Die mogen geen vergoeding ontvangen voor het aanbrengen van klanten. Hierdoor is de prikkel om de partij die de hoogste provisie betaalt bij elke zoektocht aan te bevelen verdwenen. Het provisiemodel heeft bij alle partijen plaatsgemaakt voor een zogeheten leadmodel, waar websites zoals beleggingsmatch.nl en vermogensbeheer.nl al mee werkten. Hierbij krijgen vergelijkingswebsites een vergoeding voor het doorsturen van gegevens van potentiële klanten.[/su_spoiler]

[su_accordion]

[su_spoiler title=”Beter vergelijken”]

De Autoriteit Financiele Markten (AFM) heeft zeven tips naar buiten gebracht voor particuliere beleggers die via vergelijkingswebsites een passend financieel product of een geschikte (beleggings)oplossing proberen te vinden:

- Gebruik altijd meerdere vergelijkingssites voordat je een keuze maakt.

- Let niet alleen op prijs, maar ook op kwaliteit.

- Kijk verder dan de top-3 volgens de vergelijkingswebsite.

- Let op bij kortingen.

- Ga na welke informatie een website nodig heeft om persoonlijk advies te geven.

- Pas op voor advertentiewebsites die onvoldoende informatie inwinnen.

- Bedenk van tevoren wat je van een vergelijkingswebsite verwacht. [/su_spoiler]

STAP 2

Vergelijk de kosten

In de beleggingswereld gaat de laatste jaren steeds meer aandacht uit naar de kosten. Dat is voor een deel het gevolg van rendementen die een stuk lager liggen dan in het verleden. De AEX staat nu 35% lager dan zestien jaar geleden. Dividend verzacht de pijn, maar in deze sterk schommelende markt konden beheer- en overige kosten in sommige jaren het verschil maken tussen een positief en negatief rendement. Daar komt bij dat beleggers er steeds beter van doordrongen raken dat de kosten het enige deel van het toekomstige rendement zijn dat zich van tevoren laat voorspellen. Een scherpe kostenfocus betekent nadrukkelijk niet dat een belegger automatisch voor de goedkoopste oplossing moet gaan. Het is juist zaak om de kosten af te zetten tegen de kwaliteit van de dienstverlening. Voor een standaardoplossing voor vermogensbeheer zou een belegger bijvoorbeeld niet veel meer kwijt mogen zijn dan 1% op jaarbasis en voor beleggingsadvies is dat net iets meer. Partijen die meer rekenen, moeten daarvoor een heel goed verhaal hebben. In het geval van vergelijkingswebsites is het eveneens zaak om goed zicht te krijgen op de verdienstructuur. Daarbij gaat het zowel om zichtbare kosten – die er in het geval van een online zoekopdracht vaak niet eens zijn – en onzichtbare kosten. Vaak hebben partijen namelijk maar met een beperkt aantal financieel dienstverleners een overeenkomst, zodat een belegger maar een deel van het volledige aanbod ziet en het risico loopt teveel te betalen.

Kijk en vergelijk

Een belangrijk verschil tussen het beoordelen van beleggingsdiensten en andere producten en diensten is dat het resultaat sterk beïnvloed wordt door een externe factor: het beursklimaat. Zo kan zelfs de meest geschikte oplossing toch een teleurstelling opleveren.

Populair

64 Procent van de consumenten gebruikt wel eens een vergelijkingswebsite, volgens onderzoek van AFM.

Beter beeld

73 Procent van de gebruikers zegt dankzij vergelijkingswebsites een beter beeld te hebben van de producten en diensten.

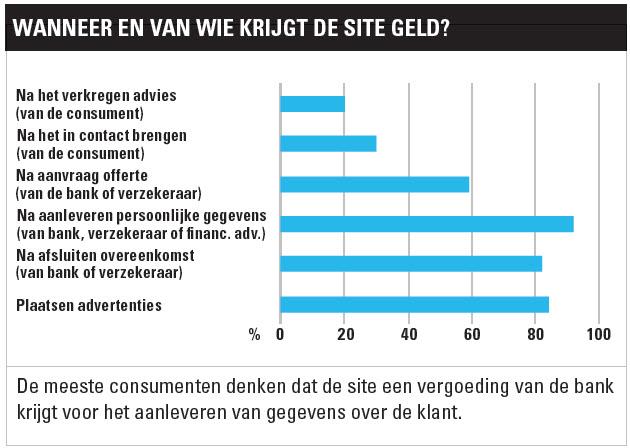

Vergoeding

Consumenten verwachten dat een vergelijkingswebsite een mogelijke vergoeding ontvangt van verzekeraars (92%) of banken (83%), aldus AFM.

STAP 3

Focus op het proces in plaats van het rendement

Het is erg leuk om in overzichten te kijken hoeveel rendement banken en vermogensbeheerders de afgelopen jaren hebben gehaald. Het is echter heel onverstandig om alleen op de hoogte van het rendement af te gaan. De wijze waarop een rendement tot stand is gekomen maakt vaak veel meer duidelijk over wat een belegger in de toekomst van een bepaalde partij mag verwachten dan de hoogte van dit rendement. Een heel hoog rendement kan bijvoorbeeld veroorzaakt worden doordat een partij veel risico heeft genomen. Dat zal niet altijd goed gaan. Een belegger die dus alleen op basis van het mooie rendement voor een bepaalde oplossing kiest, loopt hierdoor het risico dat het rendement in een  van de volgende jaren behoorlijk tegenvalt. Om enigszins in beeld te krijgen wat een belegger mag verwachten, is het verstandig om de jaarrendementen over een langere periode te vergelijken met de prestaties van andere beheerders. Daarnaast zijn er verschillende maatstaven te vinden waarbij het rendement wordt afgezet tegen de volatiliteit, zoals de zogeheten Sharpe ratio. Dankzij de opkomst van vergelijkingswebsites is het niet nodig om zelf alle partijen langs de meetlat te leggen. Het is uiteraard wel zaak om goed te snappen hoe het (selectie)proces eruit ziet. In dat opzicht springt www.beleggingsmatch.nl er zonder twijfel in positieve zin uit. Op de website wordt duidelijk uitgelegd op welke punten brokers, beleggingsadviseurs en vermogensbeheerders beoordeeld worden en hoe het totaaloordeel tot stand komt.

van de volgende jaren behoorlijk tegenvalt. Om enigszins in beeld te krijgen wat een belegger mag verwachten, is het verstandig om de jaarrendementen over een langere periode te vergelijken met de prestaties van andere beheerders. Daarnaast zijn er verschillende maatstaven te vinden waarbij het rendement wordt afgezet tegen de volatiliteit, zoals de zogeheten Sharpe ratio. Dankzij de opkomst van vergelijkingswebsites is het niet nodig om zelf alle partijen langs de meetlat te leggen. Het is uiteraard wel zaak om goed te snappen hoe het (selectie)proces eruit ziet. In dat opzicht springt www.beleggingsmatch.nl er zonder twijfel in positieve zin uit. Op de website wordt duidelijk uitgelegd op welke punten brokers, beleggingsadviseurs en vermogensbeheerders beoordeeld worden en hoe het totaaloordeel tot stand komt.

STAP 4

Let op transparantie en snap elke stap

Voordat u met een partij in zee gaat, moet u duidelijk op papier hebben wat u van de dienstverlening kan verwachten. Dit geldt zowel voor een financieel dienstverlener als voor een vergelijkingswebsite. In het laatstgenoemde geval moet heel precies worden afgesproken van welke partijen het aanbod vergeleken wordt, welk prijskaartje aan het selectieproces hangt en wie opdraait voor de kosten. Dat laatste geldt vooral wanneer er gekozen wordt voor vermogensbegeleiding, waarbij een partij op basis van specifieke eisen en voorkeuren op zoek gaat naar de vermogensbeheerder of beleggingsadviseur die het beste bij de klant past. De kosten die daarmee gepaard gaan lopen vaak op tot meer dan €1.000, waarbij verschillende partijen aantekenen dat ze een deel daarvan of het volledige bedrag via kortingen kunnen terugverdienen.

Lees ook: Hoe profiteer ik van flitshandel?