Aandelenbeleggers zijn vaak in de eerste plaats gericht op koerswinst. Toch wordt het rendement voor een zeer aanzienlijk deel bepaald door het (stijgende) dividend. Voor wie de tijd neemt althans, en voor wie over een aanzienlijke hoeveelheid geduld beschikt. Dividend op dividend.

De meeste beursgraadmeters zijn prijsindices. Dat betekent dat de opbrengst van het dividend niet wordt meegeteld in de berekening van het totale rendement. Bij een herbeleggingsindex, zoals de Duitse DAX, gebeurt dat wel. De gevolgen voor het rendement zijn enorm.

Het verschil tussen een prijsindex en een returnindex wordt groter naarmate de horizon langer wordt. Als we teruggaan over een periode van dertig jaar, zien we dat ruim de helft van het totale rendement afkomstig is van het dividend. Het is dus zeker geen overbodige luxe om bij elk aandeel een blik te werpen op de historie en houdbaarheid van het dividend.

Dividend op dividend

Dividend is in feite de beste vriend van beleggers. Niet alleen omdat we steeds ouder worden, waardoor we langer dividend kunnen ontvangen, maar vooral vanwege het effect van de samengestelde rente, door Albert Einstein omschreven als het achtste wereldwonder. Als je dividend herbelegt, bouw je in de regel veel sneller vermogen op. Bedrijven die geen dividend uitkeren, wenden de ingehouden winst vaak aan voor dure acquisities en vernietigen zo aandeelhouderswaarde. Bedrijven die wel dividend betalen, zijn selectiever in de keuze van hun investeringen.

Vergrijzing

De toenemende populariteit van dividendaandelen komt niet alleen doordat de rente als gevolg van de financiële crisis zo laag staat. Vergrijzing is al jaren een centraal thema op beleggingscongressen en -seminars. De zoektocht naar direct rendement wordt belangrijker naarmate de overheid meer in de oudedagsvoorzieningen gaat snijden en we geen, of te weinig, pensioen hebben opgebouwd.

Met aandelenstrategieën die zwaar op het dividend leunen, kun je het gat tussen uitgaven en pensioen financieren of extra inkomen genereren.En als de jaarlijkse dividendverhoging hoger is dan de inflatie, hoef je niet te vrezen voor het behoud van je koopkracht. Dan moet je er echter wel voor zorgen dat je aandelen een duurzaam dividend betalen.

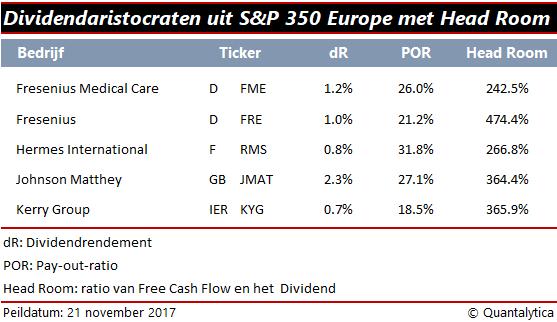

Er zijn bedrijven die jaar in jaar uit het dividend verhogen. In Europa zijn ze dun gezaaid, maar op Wall Street vind je volop bedrijven die het dividend al minstens 25 jaar op rij hebben verhoogd, de zogenoemde ‘dividend aristocrats’. Europa kent ze ook, maar hier is slechts een trackrecord van 10 jaar vereist om in aanmerking te komen voor de eretitel. Maar pas op: ook bij deze selecte groep is er geen garantie dat het dividend eeuwig verhoogd zal worden.

Pay-out ratio’s

Wil je niet het risico lopen dat het dividend gekort of geschrapt wordt, dan moet je de pay-out ratio’s in het oog houden. Bedrijven die geruime tijd een groot deel van hun nettowinst uitkeren als dividend zijn namelijk kwetsbaar voor economische tegenvallers. De pay-out ratio is bij voorkeur lager dan 50%, en zeker niet hoger dan 75%.

Nog beter is het om een blik te werpen op de vrije kasstroom. Die meet hoeveel geld er door de onderneming stroomt en laat zien welk bedrag er overblijft nadat investeringen zijn gedaan die noodzakelijk zijn voor de continuïteit. Per slot van rekening is de nettowinst een boekhoudkundig stuurinstrument voor de communicatie met de buitenwacht, en je wilt toch geen aandelen van bedrijven die moeten lenen om het dividend kunnen betalen.

Maar ook voor dividendaristocraten geldt: je klopt de beurs door systematisch laag te kopen en hoog te verkopen. Aandelenkoersen zijn een opeenvolging van op- en neergaande bewegingen en zoals altijd overdrijft de beurs in de twee richtingen. Dat biedt evenwel bijwijlen mooie koopkansen.

De kunst van het beleggen bestaat erin om aandelen te vinden die stijgen. Dat geldt ook voor dividendaandelen. Het mooie van dividendaandelen is evenwel dat ze ook rendement genereren als de markten dalen. An sich een schrale troost, maar wel zo prettig als je van het dividend je rekeningen kunt blijven betalen.