Strategische assetallocatie bepaalt grotendeels het rendement van een beleggingsportefeuille. Hoe belangrijk is die verdeling echt en wat is de impact van herbalanceren?

Het uitgangspunt bij de inrichting van een beleggingsportefeuille is de strategische assetallocatie. Dat is de verdeling tussen verschillende vermogenscategorieën, een belangrijk instrument bij het vastleggen van het risicoprofiel.

Het maakt heel wat uit als de strategische mix voor 80% uit aandelen of obligaties bestaat. Het beïnvloedt het toekomstige rendement én het risico. Beleggers ontdekken steeds meer de voordelen van assetallocatie. Vooral ingegeven door de politieke en economische onzekerheden kiezen ze bijvoorbeeld vaker voor obligaties.

Strategische assetallocatie bepalend voor langetermijnrendement

Academisch onderzoek leert dat de strategische assetallocatie in grote mate bepalend is voor het rendement op lange termijn. Het startpunt van een optimale assetallocatie zijn de persoonlijke doelstellingen, risicobereidheid en risicodraagkracht van de belegger. Voordat u daadwerkelijk aan de slag gaat, moet u een duidelijk beeld hebben van uw risicobereidheid, risicodraagkracht en het doel dat u nastreeft.

De eerste stap bij het samenstellen van een beleggingsportefeuille is de keuze van de verschillende vermogenscategorieën. Vervolgens bepaalt u het gewicht van elke categorie. De keuze van individuele titels (welke aandelen of obligaties) komt op de derde plaats en het aspect van timing (wanneer kopen en verkopen) op de laatste plaats.

De eerste twee stappen hebben te maken met het investeringsbeleid en zijn passief van aard, terwijl de laatste twee worden gerekend tot het (actieve) beleggingsbeleid, tot de tactische allocatie. De verhouding tussen aandelen, obligaties en eventueel andere activa wordt onderbouwd met de uitkomsten van geavanceerde risicomodellen, waarbij het risico met behulp van simulaties inzichtelijk wordt gemaakt.

Beleggen is namelijk kansen grijpen zonder het aspect van risico uit het oog te verliezen. Aandelen bieden meestal meer rendement dan obligaties, maar kunnen ook een flinke bres slaan in de waarde van een beleggingsportefeuille.

Kanttekening bij obligaties

Obligaties worden vaak als veilig beschouwd. Hoewel vastrentende waarden in vergelijking met zakelijke waarden meer stabiliteit en voorspelbaarheid bieden, is hier een kanttekening op zijn plaats. Een belangrijk risico, naast inflatie en debiteuren, is het renterisico.

Wanneer u bedrijfsleningen of staatspapieren tot de vervaldag aanhoudt, is het bedrag dat u aan het einde van de looptijd zult ontvangen op voorhand bekend. Maar als u een obligatie voor het einde van de looptijd verkoopt, dan wordt het uit te keren bedrag, dat wil zeggen de waarde van de obligatie, bepaald door de dan geldende marktrente. Als in de tussentijd de rentevoeten gestegen zijn, daalt de verkoopprijs onder de aankoopprijs en andersom.

Het is belangrijk als je in obligaties belegt om te spreiden over verschillende uitgevers, looptijden en landen om zo het beleggingsrisico te beperken. En bij hoge inflatie: houd rekening met de looptijd van de obligatie, bij voorkeur zo kort mogelijk.

In dit artikel wordt bij de simulaties niet uitgegaan van individuele obligaties. In plaats van te beleggen in één obligatie, volgt de gekozen index een grote groep obligaties. De waarde volgt de prestaties van obligatiemarkt in zijn geheel. Er bestaan verschillende benchmarks, zoals indices gericht op overheidsobligaties, bedrijfsobligaties of een combinatie hiervan. Het is een relatief eenvoudige manier van beleggen omdat u geen individuele obligaties moet selecteren.

Beleggen met bescherming

Als u in staat bent om perfect in te spelen op wisselende economische vooruitzichten, door op het juiste moment te switchen tussen aandelen en obligaties, lijdt u nooit verlies. Het ligt voor de hand dat beleggers bij gebrek aan zo’n volmaakt inzicht zich willen beschermen tegen grote waardedalingen. Dat kan met putopties, maar ook met een evenwichtig gespreide portefeuille.

Opties vereisen diepgaande marktkennis. Putopties beschermen dus tegen waardedalingen en de prijs die u ervoor betaalt, is vergelijkbaar met de premie van een verzekering. Als u puts koopt, krijgt u het recht de onderliggende waarde (bijvoorbeeld aandelen) binnen een bepaalde periode (de looptijd) tegen een vooraf bepaalde (uitoefen)prijs te verkopen. En als ze toch stijgen, dan blijft het verlies beperkt tot de betaalde premie en profiteert u integraal van het koerspotentieel.

Het doel van een gespreide beleggingsportefeuille is grote waardedalingen in de kiem te smoren. De samenstelling varieert naar gelang de persoonlijke doelstellingen en het risicoprofiel. Assetallocatie is een instrument van beleggers en vermogensbeheerders om risico en rendement met elkaar in balans te brengen.

Bij defensieve risicoprofielen ligt de nadruk op vastrentende waarden. Bedrijfsobligaties en staatspapieren gelden als relatief veilige beleggingen, maar met een lager te verwachten rendement. In offensieve risicoprofielen ligt het accent op zakelijke waarden. Beleggingen in aandelen, vastgoed en grondstoffen zijn risicovoller; daartegenover staat een hoger verwacht rendement.

Asset is een ander woord voor belegging, allocatie staat voor de verdeling waarin wordt belegd. De 60/40-formule is de hoeksteen onder veel beleggingsportefeuille en behelst 60% aandelen en 40% obligaties. Deze verdeling is een vereenvoudigde weergave van optimalisatieberekeningen waarbij een afweging wordt gemaakt tussen het rendement en het risico.

Hoe belangrijk is assetallocatie?

In Determinants of Portfolio Performance (1986) toonden Brinson, Hood en Beebower aan dat het kwartaalrendement van Amerikaanse pensioenfondsen voor 93% wordt bepaald door de assetallocatie. Deze bevinding zorgde voor veel commotie in de financiële wereld, wat in 1991 leidde tot een vervolgonderzoek en tot Asset Allocation Claims, een studie van Jennifer en John Nuttall. Zij ontdekten in 1998 dat bijna iedereen de bevindingen verkeerd begreep.

Ibbotson en Kaplan bevestigden in Does asset allocation policy explain 40, 90 or 100 percent of performance? in 2000 de resultaten van Brinson c.s., maar zetten enkele misverstanden recht. De verwarring werd veroorzaakt door de misinterpretatie (zelfs door Engelstaligen) van ‘investment policy’ en ‘asset allocation policy’. De eerste term heeft betrekking op de het investeringsbeleid, de tweede gaat over strategische allocatie, het aanbrengen van tactische verschuivingen binnen het geheel van activaklassen.Uit het onderzoek van Ibbotson en Kaplan blijkt dat het rendementsverschil van pensioenfondsen voor 90% is te verklaren door het investeringsbeleid. Dat is de keuze van activa op basis van langetermijnprognoses.

Ibbotson en Kaplan ontdekten daarnaast dat het beleggingsbeleid, de keuze om de strategische allocatie aan de marktomstandigheden aan te passen door bijvoorbeeld minder of meer in aandelen te gaan, voor 40% maatgevend is. Het rendementsverschil tussen vermogensbeheerders wordt dus voor minder dan de helft verklaard door actief beleid, dus de tactische verschuivingen binnen de strategische allocatie die het rendement op korte termijn vergroten of het risico verkleinen.

Herstellen van scheefgroei door herbalanceren

Een elementaire stap bij assetallocatie is herbalanceren, jargon voor het herstellen van de scheefgroei. Dat houdt in dat de verdeling van de activa terug in lijn wordt gebracht met de vooropgestelde portefeuille-mix. In de praktijk komt het er wel op neer dat u goedlopende activa verkoopt ten gunste van ondermaats presterende activa. Dit lijkt contraproductief, maar de onderliggende gedachte is dat zij een inhaalslag maken en het voorkomt dat u overmatig wordt blootgesteld aan één vermogenscategorie.

Als aandelen bijvoorbeeld sterk presteren, is een correctie nooit ver weg. Het is zenuwslopend als uw beleggingen een snoekduik maken, maar bij een stevige correctie van aandelen bewegen activaklassen zoals aandelen, obligaties, vastgoed en goud zelden in dezelfde richting. De grootste fout die beleggers op zo’n moment kunnen maken is verkopen en stoppen met beleggen.

Historisch gezien volgt na een snelle daling van de aandelenmarkten een sterk herstel. Vaak liggen de beste dagen vlak na de slechtste. Als u die dagen mist, loopt u veel rendement mis.

Periodiek beleggen is een manier om paniekverkopen te vermijden, een tweede is herbalanceren. Wie zijn portefeuilleverdeling niet bijstuurt, eindigt na verloop van tijd met een schots en scheve assetallocatie. De klassieke 60/40-mix ontaardt snel in 85/15. Het doel van herbalanceren is het aanboren van rendement en het dempen van risico’s, maar wat is de impact ervan? Meten is weten, de impact wordt gesimuleerd aan hand van drie strategische allocaties gemodelleerd met populaire benchmarks.

Als u perfect in staat bent om te zien wanneer de S&P500 (meest gevolgde beursindex ter wereld) piekt of bodemt, dan kunt u de normverdeling van uw beleggingsportefeuille aanpassen aan het ritme van bull- en bearmarkten. Maar in de praktijk weet u op het moment zelf nooit of de markten een belangrijke top maken of bodem neerzetten.

Dagelijks aanpassen van de beoogde beleggingsmix is an sich niet verkeerd, maar u betaalt zich blauw aan transactiekosten. Het erodeert het voordeel van risicoreductie. Bovendien botst dagelijks herbalanceren met de doelstelling van assetallocatie als bron van rust in de beleggingsportefeuille.

Als deze strategieën om de genoemde redenen afvallen, dan lijkt het afgaande op het bruto-rendement voor de hand te liggen om de assetallocatie na elke neerwaartse correctie van 20% bij te sturen. In theorie klinkt het niet gek om te kopen als het bloed door te straten loopt. Maar als u de bijbehorende risico’s in ogenschouw neemt, dan kunt u beter één keer per jaar winst nemen en de oorspronkelijke portefeuilleverdeling terug in balans brengen. Dat kan bij de jaarwisseling of op eender welk ander moment die u makkelijk kunt onthouden, zoals een verjaardag.

Risico en rendement

Herbalanceren vermindert veelal de risico’s, maar helpt het rendement meestal niet vooruit. Het heeft als voordeel dat u aandelen eerst laag koopt en dan hoog verkoopt. Hoewel er geen standaardaanpak bestaat, leidt minder frequent herbalanceren tot hogere rendementen en hogere volatiliteit. Het terug in lijn brengen van de beleggingsportefeuille met de normverdeling brengt kosten met zich mee, zoals transactiekosten. Een kosten-batenanalyse kan nuttig zijn. Als de kosten hoger zijn dan de voordelen, kan het zinvol zijn de scheefgroei van slechts enkele posities te herstellen of om het balanceren helemaal over te slaan.

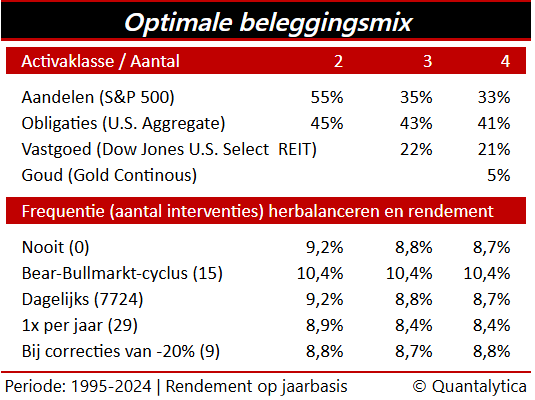

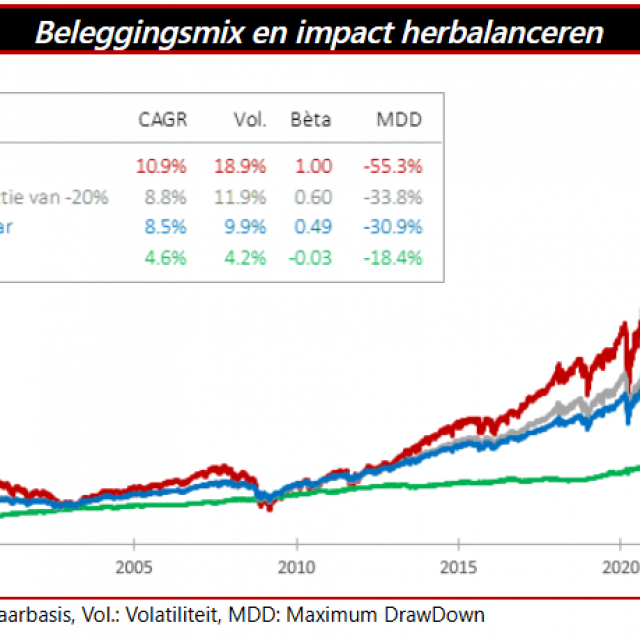

De tabel toont voor drie modelportefeuilles met twee, drie of vier vermogenscategorieën wat hun gemiddelde rendement is als u nooit, ieder jaar, alleen bij een correctie of een overgang van bull- naar bearmarkt of dagelijks zou herbalanceren.