Beleggen brengt risico’s en kosten met zich mee. Historisch gezien schommelt het gemiddeld jaarlijkse rendement op aandelen tussen de 7 en 10%. Wat levert beleggen nu eigenlijk op?

Of een belegging uiteindelijk winst of verlies oplevert, laat zich moeilijk voorspellen. Aandelenmarkten kunnen in een enkel jaar flinke winsten boeken, maar ook verliezen en naar gelang wanneer u koopt en verkoopt, kunnen de verschillen erg groot zijn.

De Amerikaanse S&P500, de meest gevolgde beursindex ter wereld, steeg vorig jaar met 23,3%, en in euro’s zelfs met 31,5%. Europese aandelen harkten in 2024 door de bank genomen amper een winst van 5,9% binnen, een percentage dat lager is dan de algemene stelregel vooropstelt. Hoe dan ook, in de eurozone viel daarbij de prestatie van LuxX-index negatief op. De aandelenindex van Luxemburg verloor vorig jaar 14,4%.

Lees ook Beter Beleggen | Koersdoelen en koopjes voor 2025

Anderzijds, was de SBITOP de uitschieter in positieve zin. In 2024 sprokkelden Sloveense bluechips een winst van 33,6% bijeen. Nederlandse aandelen op hun beurt plusten gemiddeld 7,4%, dit dankzij de goede groepsprestatie van de hoofdaandelen.

Terugblik

Wanneer we terugblikken op de voorbije vijf jaar, staat er geen maat op de Amerikaanse aandelen. De S&P500 boekte tussen januari 2020 en december 2024 een gemiddelde jaarwinst van 12,7%. In euro’s komt dat neer op een jaargemiddelde van 14,6%.

Het jaargemiddelde van Europese aandelen reikt niet verder dan 4,1%. Opvallend hierbij is andermaal de belabberde prestatie van Luxemburgse aandelen en de goede performance van Sloveense aandelen, met respectievelijk jaargemiddelden van -1,1% en 12,5%. Na correctie voor valutaverschillen hebben Deense aandelen het echter met een gemiddeld jaarrendement van 13,2% beter gedaan dan de Sloveense.

Naakte cijfers laten duizelingwekkende prestatie zien

Kijk je louter naar de naakte cijfers, dan springt op de Europese beurzen de duizelingwekkende prestatie van Turkse aandelen in het oog. In de afgelopen vijf jaar schoot de BIST-100 jaarlijks gemiddeld 53,7% omhoog. Dit percentage zakt in euro’s echter naar 9,4%, door het effect van de wisselkoers.

Maar het kan nog straffer: Argentijnse aandelen blikken terug op een gemiddelde jaarwinst van 122,8%. Na valutacorrectie rest 28,1%, op jaarbasis wel te verstaan. Zowel in Turkije als in Argentinië namen de beurzen een hoge vlucht in een poging de inflatie bij te benen, tegelijkertijd daalde echter de waarde van de nationale munt als gevolg van de torenhoge inflatie.

Eenzelfde beeld

Bij de terugblik over tien jaar is eenzelfde beeld te zien. Luxemburgse aandelen fractioneel in de min, Argentijnse en Turkse aandelen duidelijk in de plus, en andermaal delven de Europese effectenbeurzen het onderspit ten opzichte van Wall Street. Ook nu weer zorgt de waardedaling van de Turkse lira en de Argentijnse peso ervoor dat het jaargemiddelde in eurotermen aanzienlijk lager uitvalt. Bij de BIST-100 resulteert dit zelfs in verlies.

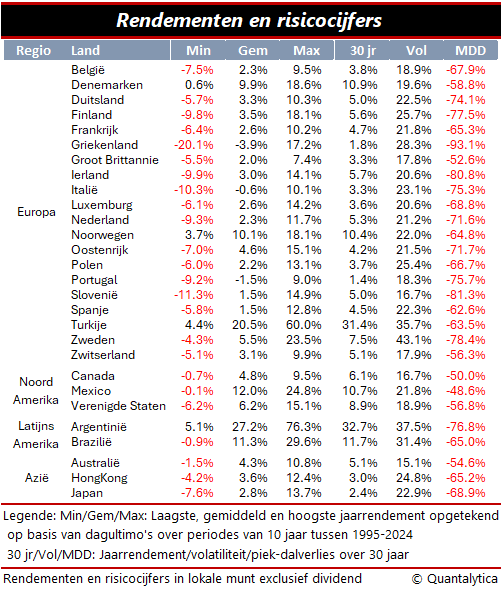

Het beeld over een periode van dertig jaar is ook niet veel anders. Wel zie je dat alle rendementen nu positief zijn, maar globaal genomen zit er weinig verschil in de ranking. Aandelenmarkten die in de afgelopen tien jaar in minder goede doen waren, tonen niet plotsklaps leiderschap of omgekeerd. Maar nog belangrijker: na correctie voor valuta varieert de bandbreedte van het jaarlijkse gemiddelde rendement tussen de 1,4 en 10,9%. Het jaargemiddelde van de Amerikaanse aandelenmarkten bedroeg 9,5%; twee keer zo veel als op de Europese effectenbeurzen.

Beleggen kent risico

Aan beleggen zit ook een risicocomponent. Als je belegt, wil je beloond worden voor het nemen van risico en moet je emotioneel opgewassen zijn tegen koersschommelingen en waardedalingen. Wanneer je enkel naar de cijfers van de jongste jaren kijkt, krijg je al snel een verkeerd beeld van het risico.

Winst of verlies hangt uiteraard af van het moment van instappen en verkopen, maar het beleggingsklimaat werd in de voorbije tien jaar voornamelijk gekenmerkt door stijgende beurskoersen. Om een evenwichtige indruk te krijgen van de mogelijkheden en risico’s bij beleggen, somt bijgaand overzicht de belangrijkste risicoparameters over 30 jaar op.