Markttiming is verspilde moeite. Er is weinig wetenschappelijk bewijs dat het werkt. Ook het timen van factoren is onderwerp van discussie. Maar door op het juiste moment in de conjunctuurcyclus de goede factor te kiezen, kan je wel degelijk de markt verslaan.

De populariteit van factorbeleggen groeit nog steeds. Maar afzonderlijke factoren krijgen vroeg of laat te maken met tegenvallende periodes. Het ligt dus voor de hand om factoren te timen door tijdelijk in en uit te stappen. Het doel is de daling voor te zijn om vervolgens tijdig weer te keren voor de stijging. Wie een dergelijke strategie met succes in de praktijk brengt, produceert superrendementen. Er is echter weinig wetenschappelijk bewijs dat timing werkt.

Timen met factoren

Ook het timen van factoren is onderwerp van discussie. Factorstrategieën verslaan, zeker in termen van risico, op termijn marktwaarde-gewogen indices (indices waarop aandelen op hun marktkapitalisatie worden geselecteerd). Strikt genomen is een marktgewogen index ook een factor. De selectie vindt hierbij plaats op de hoogte van de beurswaarde. Er zit echter ook een vleugje van momentum en groei in vervat. Want de aandelen die uit een index verdwijnen, worden vervangen door de beurslievelingen van het moment. Niet zelden zijn dit aandelen waarvan een snelle (winst)groei wordt verwacht.

Van factoren is bekend dat hun prestaties zeer cyclisch kunnen zijn. Zij presteren soms jarenlang ondermaats. Juist omwille van het cyclische karakter zoeken beleggers naar manieren om de mindere periodes te omzeilen. Wie het marktverloop van de voorbije maanden in ogenschouw neemt, neigt naar tactische concentratie. Het doel van strategische diversificatie is waardedalingen af te vlakken. Tactische diversificatie is een vorm van actief beheer en heeft als doel het rendement te maximaliseren.

Risico van timen

Het risico van markttiming is het in en uit de markt stappen op het verkeerde moment. Bij tactische concentratie sluimert het gevaar bij het kopen en verkopen van de verkeerde factor. Door foute timing kunt u dan veel rendement mislopen.

Er zijn twee gangbare invalshoeken om factoren te timen. De eerste is gebaseerd op de relatieve waardering van mono-factoren. Meestal worden hierbij de onderliggende aandelen beoordeeld op traditionele waarderingsmaatstaven zoals de boekwaarde.

De tweede heeft een economische insteek. De golfbeweging van de conjunctuur bestaat uit vier fasen: herstel, expansie, contractie en recessie. In elke fase van de cyclus ontwikkelen de bedrijfswinsten en de rente zich volgens een min of meer vast patroon. Elke nieuwe fase van de conjunctuur start ook op de beurs een nieuwe fase. Naargelang de ontwikkeling van de rente en inflatie doen bepaalde factoren het beter dan andere.

Het nadeel van macro-indicatoren is dat zij een vertraagd beeld geven van de conjunctuur. Die tekortkoming wordt ondervangen door de CFNAI-index. De Chicago Fed National Activity Index meet aan hand van 85 indicatoren de economische activiteit en geeft zo een duidelijke indruk van hoe de economie ervoor staat.

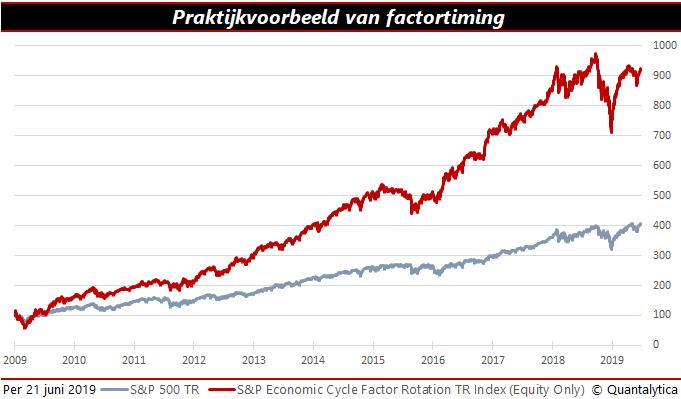

S&P Global maakt van die informatie gebruik om met factoren tactisch te beleggen. De indexaanbieder speelt handig in op economische ontwikkelingen, variërend van momentumbeleggen tot het selecteren van factorstrategieën op basis van waarde, lage volatiliteit en/of dividend. Historische resultaten zijn geen garantie, maar er is goede hoop dat de S&P Economic Cycle Factor Rotation Index ook in de toekomst sterk zal presteren. Helaas zorgt deze benadering niet onder alle marktomstandigheden voor extra rendement, maar wel door de beurscyclus heen.