Beleggen is niet zonder risico. Hoe hoger het verwachte rendement, hoe groter het risico. Wie ervaring heeft op de beurs, weet dat grote koersdalingen onvermijdelijk zijn en dat risico wordt afgestraft. Hoe kun je die kennis inzetten in de praktijk?

Beleggen zonder risico bestaat niet. De veiligste manier om je geld voor je te laten werken is een spaarrekening, althans tot een bedrag van €100.000. Tot die som waarborgt het depositogarantiestelsel in Nederland dat je na een eventueel faillissement van de bank altijd je geld terugkrijgt.

Tot september 2014 bood ABN Amro een spaarrekening aan waarbij de rente werd bepaald door de stand van de AEX. Als de hoofdindex in de afgelopen zes maanden gestegen was, dan kreeg je van de bank over die periode de procentuele stijging tot een maximum van 2,5% bijgeschreven als rente. Was de AEX gedaald of de stand gelijk, dan ving je geen rente. De AEX Spaarrekening leek zo een beetje op beleggen. Je had kans op een aardig rendement, maar er was een reële kans dat je geen rendement maakte. Wel liep je bij dalende koersen, in tegenstelling tot bij aandelenbeleggingen, niet het risico om je inleg kwijt te raken.

Hoe belangrijk is risico bij beleggen?

Natuurlijk hoop je op een hoog rendement, maar de stelregel is: hoe hoger het verwachte rendement, hoe groter het risico. Toch is er altijd een kans dat het rendement lager zal uitvallen dan verwacht. Sterker nog, in het slechtste geval kun je ook je volledige inleg verliezen. Als het erop aankomt, dan schuilt het risico van beleggen niet in de volatiliteit van het aandeel, maar in de kans op een permanent verlies van vermogen. Grote drawdowns zijn immers moeilijk goed te maken. De reden waarom koersschommelingen vaak toch als maatstaf voor risico worden gebruikt, is dat ze gemakkelijk gekwantificeerd kunnen worden, terwijl het optekenen van niet-gerealiseerde kapitaalverliezen een complexe rekenoefening is.

Wat je in de toekomst kunt verliezen, is moeilijk te voorspellen. De drawdowns (jargon voor kapitaalverlies) van beleggingsstrategieën geven echter een aardig beeld van wat je in het verleden had kunnen verliezen. De maximum drawdown is de grootste procentuele daling ooit vanaf een historische piek. Feitelijk is de maximum drawdown het verlies dat je voor je kiezen krijgt als je op de slechtst mogelijke momenten in en uit was gestapt.

Grootste daling ooit

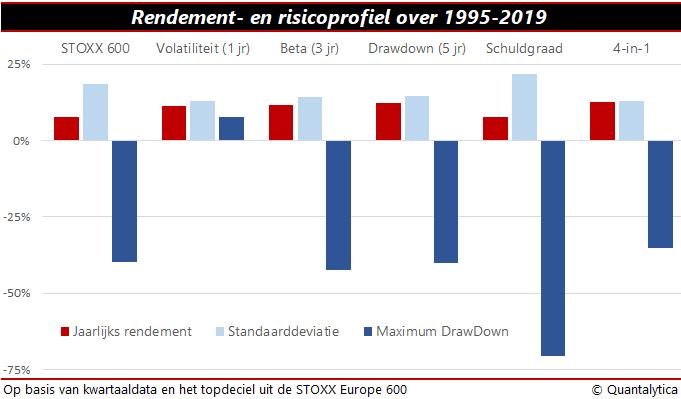

Is de maximum drawdown dan de maatstaf om het risico van aandelen te kwantificeren? Niet direct, de standaarddeviatie en de bèta doen het beter. Maar het is wel zo dat de meeste beleggers ’s nachts wakker liggen van grote koersdalingen, niet van volatiliteit. Een genuanceerder antwoord is dat de juiste risicomaatstaf niet bestaat, dat geldt trouwens ook voor fundamentele maatstaven. Nu we toch bij balanslezen zijn: ook de schuldgraad leent zich als indicator voor het beleggingsrisico. De ratio van het vreemd vermogen en het totale vermogen is wel minder effectief dan de volatiliteit of de drawdown.

De werkwijze van succesvolle beleggers is niet gericht op beleggen zonder risico, maar op beleggen met weinig risico. Zij mijden niet zozeer het beleggingsrisico, als wel het mogelijke verlies. Fundamentele analyse vormt vaak de basis van hun selectieproces. Maar balanslezen en macro-economische verkenningen zijn niet aan iedereen besteed en ja, het kan ook makkelijker.

Risico-paradox

Wie ervaring heeft met de beurs weet dat forse koersdalingen onvermijdelijk zijn en dat risico niet loont. Sterker nog, risico wordt afgestraft. Nochtans wil de financiële theorie dat rendement en risico hand in hand gaan. Hoe hoger het risico, hoe hoger het rendement. De risico-paradox van het volatiliteitseffect bewijst echter het tegendeel: minder risico is meer rendement.

Om voluit te profiteren van het volatiliteitseffect kun je aandelen selecteren op hun standaarddeviatie (lage volatiliteit) en hun bèta (lage marktvolatiliteit). En omdat geen rendement opgewassen is tegen ’s nachts wakker liggen, zijn aandelen met grote drawdowns te vermijden, net als bedrijven met torenhoge schulden. Wie deze vier criteria opneemt in zijn selectieproces, belegt met minder risico en maakt kans op een fraai beleggingsresultaat.