Beleggers koesteren een haat-liefdeverhouding met analisten. Het zijn niet de aandelen met de hoogste rating die de show stelen, wel de fondsen waarvan de analistenbeoordelingen almaar verbeteren. Een blik op het adviesmomentum van Europese aandelen.

Goed voor 3 minuten leesplezier

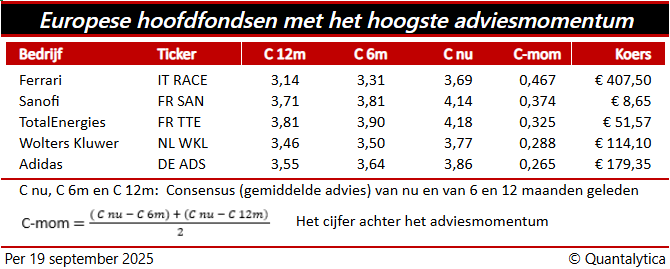

Het adviesmomentum van Europese hoofdaandelen

Mis geen essentiële beleggingskansen

Blijf voor slechts 1 euro per week altijd op de hoogte van marktbewegingen en krijg toegang tot alle premium content.

- Dagelijks op de hoogte van het laatste beleggingsnieuws

- Digitaal toegang tot meer dan 25 topmerken

- Altijd toegang tot de digitale editie én het archief

- Deel uw abonnement met 2 anderen

Elke zichzelf respecterende bank heeft eigen analisten in dienst. Zij volgen bedrijven en economische ontwikkelingen op de voet en vertalen dit naar een weloverwogen advies. Analisten lijken met hun scherpe analyses en vooruitziende blik wel allesweters, maar het oordeel van een beleggingsanalist heet waardevol tot het tegendeel bewezen is.

Ervaren beleggers weten dat het opvolgen van analistenadviezen geen garantie is voor een mooi rendement, en toch reageren aandelen op advieswijzigingen, de media pikken daar gretig op in. Maar tegen de tijd dat analisten collectief enthousiast zijn over een aandeel, kan het te laat zijn om nog te kopen. Vaak zijn alle positieve ontwikkelingen dan al in de koers verwerkt.

Het echec Imtech

De praktijk leert ook dat aandelen gelauwerd met koopadviezen zelden een goede belegging zijn, zoals het voorbeeld van Imtech laat zien. Begin 2013 was het aandeel volgens de consensus ronduit koopwaardig, maar analisten zagen niet aankomen dat het bedrijf achter het populairste aandeel van Nederland dat voorjaar grote verliezen moest nemen in Polen, wat uiteindelijk leidde tot de ondergang van Imtech. Voor beleggers die de adviezen blindelings opvolgden, was dit een bittere pil.

Dat neemt niet weg dat veel beleggers aan de lippen hangen van aandelenanalisten. Die delen graag hun mening en de media citeren hen gretig. Met jargon als Buy, Hold en Sell verkondigen zij met een krachtig woord de essentie van hun beleggingsadvies. Hoewel de bewoording helder is, onderhouden veel beleggers een haat-liefdeverhouding met de adviezen van aandelenanalisten.

Over het algemeen hebben de adviezen een houdbaarheidsdatum van twaalf tot achttien maanden, maar analisten veranderen regelmatig van mening, zoals van kopen naar verkopen of van houden naar kopen. Dit gebeurt vaak al binnen enkele maanden. Verrassingen en voortschrijdend inzicht worden verwerkt in prognoses en dat leidt nu eenmaal tot nieuwe adviezen. Tijden veranderen, financiële markten ook.

Consensus

Beginnende beleggers krijgen vaak het advies mee om de beleggingsopinies van aandelenanalisten of andere zelfbenoemde experts niet blind te volgen. Of een bepaald aandeel in jouw portefeuille past, hangt af van je risicoprofiel en financiële wensen. Maar soms brengen beleggingsanalisten waardevolle ideeën en interessante inzichten voor het voetlicht waar beleggers op kunnen inhaken.

Als je zonder onderbouwing van individuele analisten wilt achterhalen welke aandelen koopwaardig zijn, kan je maar beter gebruikmaken van de wijsheid van de markt, de consensus. Academisch onderzoek leert immers dat de hoogst gewaardeerde aandelen in de regel beter presteren dan de laagst gewaardeerde.

De consensus is het gemiddelde beleggingsadvies van alle koop-, houd- en verkoopaanbevelingen van de voorbije twaalf tot achttien maanden. Dataleverancier Bloomberg beloont elk koopadvies met 5 punten, elk houdadvies met 3 punten en elk verkoopadvies met 1 punt, waarna het gemiddelde adviescijfer wordt bepaald. Als de uitkomst hoger is dan 3,5 is het aandeel koopwaardig, tussen de 2,5 en 3,5 mag je het blijven aanhouden en onder de 2,5 moet je het verkopen.

Adviesmomentum

Bloomberg gaat nog een stap verder. De Amerikaanse dataleverancier ontwikkelde een methode om het adviesmomentum van aandelen in kaart te brengen. Het viel hen op dat de aandelen met de hoogste rating niet verzekerd waren van het hoogste rendement. Het zijn vooral de aandelen waarvan de beleggingsopinies verbeterden die de show stelen.

Het adviesmomentum wordt gekwantificeerd aan hand van de gemiddelde ontwikkeling van het gemiddelde advies in de afgelopen zes en twaalf maanden. In de periode van 20 jaar tot medio 2024 harkte het topdeciel van de S&P500 met het hoogste adviesmomentum een gemiddeld jaarrendement van 12,3% bijeen, tegenover 10,5% voor de index, bij eenzelfde neerwaarts risico en draw-down.

Helaas zijn historische cijfers voor Europese aandelen niet beschikbaar, maar bijgaande tabel geeft een overzicht van de hoofdaandelen die nu bovendrijven als je de methodologie loslaat op de Euro STOXX 50.