Het is heel gemakkelijk om terug te kijken en te concluderen dat je de boot gemist hebt. Winnen en verliezen hoort bij beleggen. Niemand weet wat de beurs morgen doet, noch heeft iemand een glazen bol, maar met diversificatie, discipline en dividend kom je een heel end.

Beleggen is niet voor iedereen weggelegd. Het is an sich niet moeilijk, maar wat het toch moeilijk maakt is het risico, of beter gezegd de omgang met het risico. Tot nu toe is de beurs op lange termijn altijd gestegen, maar juist als het slecht gaat, is de focus op de lange termijn verstandig.

Er bestaat geen gemakkelijke of risicoloze manier om snel rijk te worden, ook niet buiten de beurs. De Jackpot van de Staatsloterij mag dan wel een snelle manier zijn, de kans dat jouw lot de hoofdprijs wint is vele malen kleiner dan het risico dat je alles kwijtspeelt.

Niemand weet wat de beurs morgen doet. Niemand heeft een glazen bol. Niemand omschreef beleggen in aandelen beter dan Benjamin Graham, de leermeester van Warren Buffett. Graham kwam uit een welgesteld gezin. Zijn vader, een succesvolle belegger, overleed toen hij negen was. Zijn moeder had helaas niet hetzelfde talent voor beleggen als zijn vader. Het gezin raakte al snel verzeild in financiële problemen.

De onfortuinlijke beleggingen van zijn moeder speelden een belangrijke rol in zijn streven naar kapitaalbehoud. Graham deed dit door obligaties aan te houden, maar omdat obligaties alleen nooit compenseren voor inflatie, investeerde hij altijd minimaal een kwart van zijn portfolio in aandelen, ongeacht het sentiment in de markt.

In zijn boek The Intelligent Investor waarschuwt Graham eigenzinnige beleggers. Als je denkt het beter te weten, moet je zeker zijn dat je het verschil kent tussen marktprijs en onderliggende waarde. Omdat niemand kan voorspellen wat er gebeuren gaat, drukt hij iedereen op het hart om defensief te beleggen, gediversifieerd met aandelen en obligaties.

Diversificatie

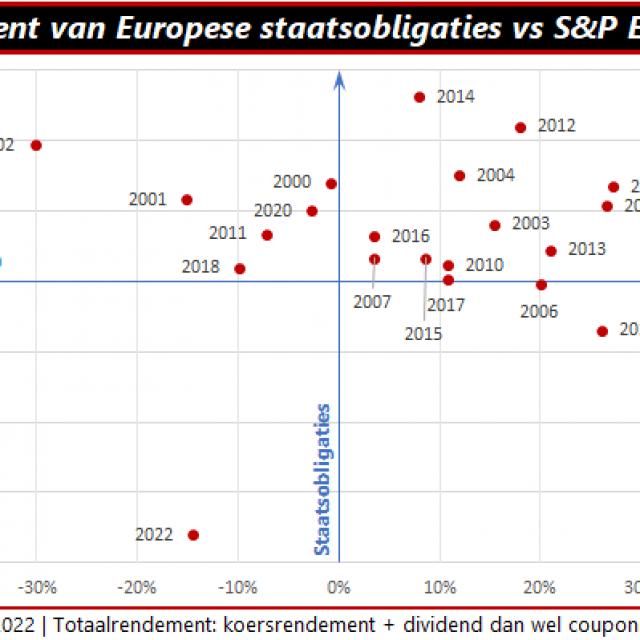

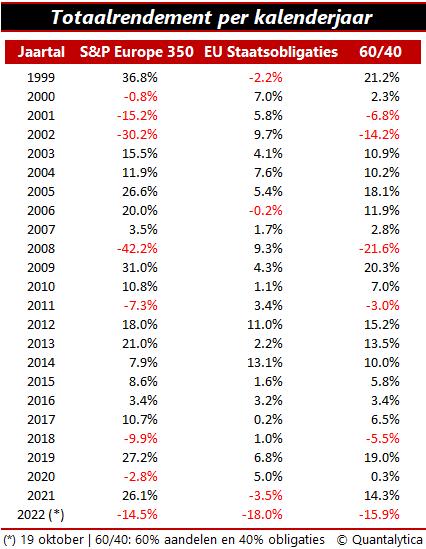

De klassieke portfolioverdeling van een defensieve belegger is 60/40. Dat staat voor 60% aandelen en 40% obligaties. Die verdeling wordt gezien als de ideale mix voor een hoog rendement zonder veel risico, maar ligt al enige tijd onder vuur. Het rendement van staatsobligaties was de laatste jaren nauwelijks het sop waard. Door de extreem lage rente waren directe beleggingen in goudgerande obligaties ook verre van interessant en gaven veel beleggers gehoor aan de lokroep van Tina.

Tina, het acroniem van There is no alternative, verwoordt de zoektocht van beleggers naar rendement zonder een overmaat aan risico. Veruit de meeste beleggers hebben een vrij duidelijke doelstelling. Zij willen rendement tegen een aanvaardbaar risico, zeker wanneer de spaarrente zoals nu schrikbarend laag is. Bij deze doelstelling, als de vermogensbelasting in box 3 de benchmark is, zou het rendement rond de 4% moeten bedragen.

Wat zijn de resultaten van de klassieke 60/40-verdeling? Door de ontspoorde inflatie en ergo renteverhogingen beleeft de 60/40-strategie in Europa in 2022 zijn ergste jaar sinds de kredietcrisis van 2008. Maar nu delen aandelen én obligaties in de klappen. Obligatiekoersen dalen dit jaar nóg harder dan aandelenmarkten met als resultaat een negatief rendement voor 60/40-strategieën.

Het feit dat de 60/40-strategie water maakt, is vooral pijnlijk voor defensieve beleggers die staatsobligaties gebruiken als stabilisator in tijden van aandelencrises en minder als bron van inkomen. Dat laatste werkte door de lage rente de voorbije jaren sowieso al slecht. De drijfveer van 60/40 is risicospreiding en rendementsopbouw. Door het risico te spreiden hoop je op een krachbestendige portefeuille en met diversifiëren wil je andere bronnen van rendement aanboren.

Discipline en dividend

Maar wat als staatsobligaties hun doel niet meer dienen? Je kunt andere rendementsbronnen aanboren, zoals de illustere Dividend Aristocrats en hoogrentende bedrijfsobligaties, of uitwijken naar een andere allocatie met bijkomende vermogenscategorieën, zoals grondstoffen. Beleggen doe je wel voor de lange termijn. Dat vraagt om discipline. De geschiedenis leert dat in Europa de klassieke verdeling van 60/40 over periodes van tien jaar steevast positieve rendementen oplevert. Bij beleggen kom je met discipline, diversificatie en dividend een heel end.