Als je met aandelen begint, hoop je dat je de volgende Amazon of Apple zult ontdekken. Echter, de drawdowns van zulke hoogvliegers maken het beleggers moeilijk. Goede dividendaandelen bieden, naast groei, ook in slechte tijden rendement.

Het probleem van aandelen is dat ze niet in een rechte lijn stijgen. Dat maakt beleggen moeilijk, zeker in tijden van grote koersdalingen. Die uitdaging wordt nog groter als je belegt in zogeheten groeiaandelen.

Als je de grafiek van Amazon erbij neemt, dan zie je dat de tussentijdse koersverliezen soms ver kunnen oplopen. Er zijn weinig beleggers die van begin af aan de aandelen van de onlineretailer hebben aangehouden. Met het knappen van de internetzeepbel implodeerde de koers van Amazon met 94,4%. Dat is geen kattenpis, maar het jaarrendement van 38,2% is ook niet mis.

Apple voor de dorst

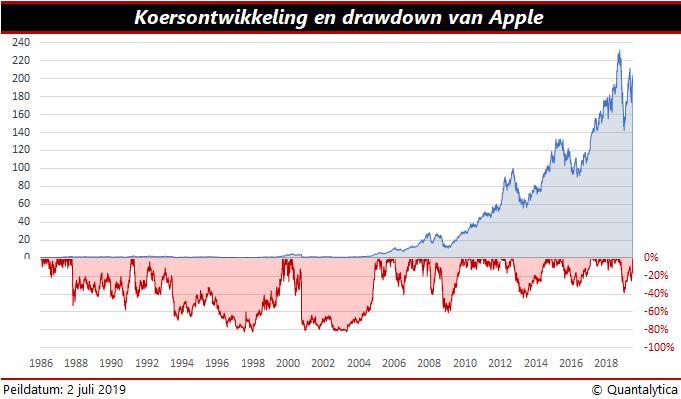

Bij Apple is het meer van hetzelfde, zij het dat Apple in 1997 een moeilijke periode doormaakte. Het iconische computerbedrijf was op sterven na dood omdat de verkoop van de Macintosh tegenviel. De prijs van de eerste Mac-modellen lag tussen de 1995 en 2495 Amerikaanse dollar. We hebben het hier over het jaar 1984!

Wat velen niet weten, is dat Apple op de been bleef dankzij een kapitaalinjectie van Microsoft. Of die investering een filantropische insteek had, is nog maar de vraag. Het technologiebedrijf lag destijds bij de Federal Trade Commission (FTC) behoorlijk onder vuur. De Amerikaanse mededingingsautoriteiten spanden een reeks van rechtszaken aan. Microsoft voerde op de softwaremarkt een monopolistisch concurrentiebeleid.

Lessen uit het verleden

De geschiedenis van Apple leert dat resultaten uit het verleden er niet toe doen. Het staat inderdaad los van elkaar, maar in 2006 veranderde de Autoriteit Financiële Markten (AFM) de bekende kanttekening bij financiële producten Resultaten uit het verleden bieden geen garantie voor de toekomst. De waarschuwing luidt nu: Loop geen onnodig risico. Lees de financiële bijsluiter.

Maar individuele aandelen hebben geen financiële bijsluiter. Het risico van beleggen in een aandeel kun je wel verminderen door de activiteiten van het bedrijf te analyseren. Je moet dan wel over specialistische kennis beschikken. Een grondige fundamentele analyse maken is niet iedereen gegeven. Je kunt ook terugvallen op analistenrapporten of je beleggingsadviseur.

Als je de regie liever in eigen handen neemt, kun je toch lessen trekken uit het verleden. Historische resultaten zijn dan wel geen garantie voor de toekomst, maar zij bieden wel houvast. Bij waarde-aandelen is de les uit het verleden dat beleggers over het algemeen te pessimistisch zijn over de kansen van goedkope aandelen. Het is om die reden dat ondergewaardeerde aandelen positief verrassen en op de beurs goed kunnen presteren.

Sommige bedrijven verhogen het jaarlijkse dividend elk jaar opnieuw. Wanneer ze dit over een langere periode doen, worden ze vaak dividendaristocraten genoemd. Dit zijn bedrijven met een progressief dividendbeleid. Van dit soort aandelen is bekend dat ze wat hun dividend betreft erg terughoudend zijn met concessies. Verder leert het verleden dat ze ook goed met economische tegenvallers en recessies kunnen omgaan. De kans is dus groot dat ze hun reeks aan dividendverhogingen zullen voortzetten. De meeste bedrijven met een progressief dividendbeleid kunnen bogen op sterke merknamen of hebben hun afzetmarkt afgeschermd met vindingrijke octrooien.

Financiële bijsluiter

Als aandelen geen financiële bijsluiter hebben, hoe vermijd je dan dat je een onnodig risico loopt? Het aandelenrisico kun je reduceren door te beleggen in verschillende sectoren. Dat heet diversificatie.

Bij individuele aandelen verklein je het risico op miskleunen met fundamentele analyse, zeker als je voor de lange termijn belegt. Wat je ook kunt doen, is een blik werpen op het koerskanaal van het dividendrendement. Het zogeheten dividendkanaal illustreert niet alleen de grenzen van over- en onderwaardering, het verschaft eveneens een indruk van de intrinsieke waarde op basis van het gemiddelde rendement. Daarnaast visualiseert het koerskanaal ook de geschiedenis van de achtereenvolgende dividendverhogingen, of het gebrek daaraan.

Groei en rendement

Aan de historische ontwikkeling van het dividendrendement kun je aflezen of aandelen goedkoop zijn. Als je belegt met het oog op de toekomst, kun je het beste aandelen met een progressief dividendbeleid kopen.

Bij bedrijven waarvan het dividend de voorbije vijf jaar harder groeide dan in de vijf jaar ervoor, kun je ervan uitgaan dat ze het dividend blijven verhogen. Dit soort bedrijven zal uit angst voor reputatieschade behoedzaam omgaan met een eventuele verlaging van het dividend. Je bent er dus min of meer van verzekerd dat ze ook in slechte tijden dividend blijven betalen, maar zeker ben je nooit.

Er zijn voorbeelden te over van bedrijven die met opeenvolgende dividendverhogingen zichzelf de das hebben omgedaan, doordat zij teveel winst uitkeerden en daardoor te weinig in de toekomst van het bedrijf zelf investeerden. Het is om die reden dat analisten nauwlettend de pay-out-ratio’s van dividendaandelen in de gaten houden.

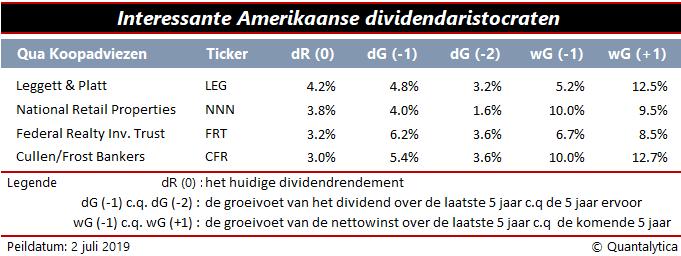

Onderstaande tabel somt vier Amerikaanse dividendaristocraten op met een hoog dividendrendement. Ook steeg in de afgelopen vijf jaar de winst sneller dan het dividend, dat op zijn beurt sneller steeg dan in de vijf ervoor. En daarnaast verwachten analisten dat de nettowinst in de komende vijf jaar harder zal stijgen dan in de afgelopen vijf jaar.