Het Amerikaanse outdoorbedrijf Columbia Sportswear blijft ondanks een koersverdubbeling sinds eind 2015 koopwaardig.

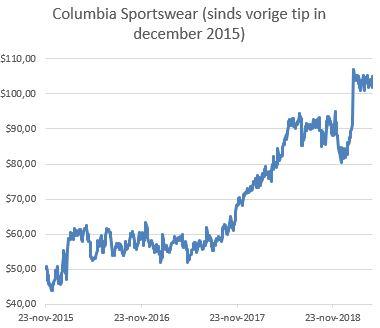

De Amerikaanse producent van buitenkleding en -schoenen Columbia Sportswear (+23% in 2019) bereikte begin februari een hoogste koers ooit op bijna $110. Toch zit er op termijn nog meer in het vat voor deze sterke groeier. Columbia tipte ik in het Dividend E-magazine van december 2015 ook al eens, destijds als smallcap op een koers van $50,61.

Sindsdien verdubbelde de beurskoers ruimschoots en werd het dividend met in totaal 60% verhoogd tot de huidige $0,24 per kwartaal.

Directe verkoop

Columbia is wereldwijd actief en behaalt zo’n 60% van zijn omzet in de Verenigde Staten. Het merk Columbia is goed voor zo’n 80% van de totale omzet, daarnaast voert het bedrijf de merken Sorel (snowboots), prAna (sportkleding) en Mountain Hardwear (klim- en outdoorproducten). In 2018 realiseerde Columbia een 12% hogere omzet van $2,8 mrd en voor het lopende boekjaar rekent het bedrijf op een omzet van ongeveer $3 mrd (+9%). De laatste kwartaalcijfers waren veel beter dan verwacht met een 18% hogere omzet.

Vooral de omzet in de VS groeide opvallend sterkv(+20%), dankzij een toenemende focus op DTC (direct to consumer) verkopen via winkels en online. Columbia heeft inmiddels 136 eigen winkels. De directe verkoop aan consumenten, met flink hogere marges, maakt nu meer dan de helft van de totale omzet uit.

| Columbia Sportswear (ticker COLM) | |

| Koers | $104,49 |

| Beurs | NYSE |

| 52 wk high | $109,74 |

| 52 wk low | $79,24 |

| Beurswaarde | $7,2 mrd |

| k/w 2019 | 23,8 |

| Dividendrendement | 0,90% |

Met een geschatte k/w van 24 (bij een voorziene wpa van $4,40 in 2019) is de waardering redelijk gezien het groeipotentieel. De ruime vrije kasstroom ging in 2018 met name richting de inkoop van aandelen ($201,6 mln). Het dividendrendement oogt met 0,9% laag, maar de lage payout en ijzersterke balans – eind 2018 netto ruim €700 mln in kas – bieden nog veel ruimte voor groei. Wie de tip in 2015 niet heeft opgevolgd kan alsnog instappen.

Tekst: Menno van Hoven, 24 april 2019