De resultaten van TKH komen weer in de buurt van hoe het voor corona was. Het aandeel is door de recente daling niet duur.

TKH heeft een goed jaar achter de rug. De omzet steeg met 18,2% ten opzichte van het zwakke 2020 en de nettowinst is zelfs verdubbeld. Het bedrijf had flink last van de bekende problemen die corona met zich meebracht, maar die lijken nu voor een groot deel achter de rug te zijn. De omzet is vorig jaar gestegen in alle drie de divisies.

De sterkste groei is te vinden bij Connectivity, waar kabels en aanverwante producten gemaakt worden. Door de energietransitie is er veel vraag naar allerlei elektriciteitskabels. Het zal geen verbazing wekken dat de verkoop van lichtsystemen voor landingsbanen juist wat moeizamer ging.

| TKH | |||||

| In € mln | 2022(t) | 2021 | 2020 | 2019 | 2018 |

| Omzet | 1630,0 | 1523,8 | 1289,4 | 1489,6 | 1630,8 |

| Nettowinst | 104,0 | 95,2 | 47,5 | 113,9 | 108,7 |

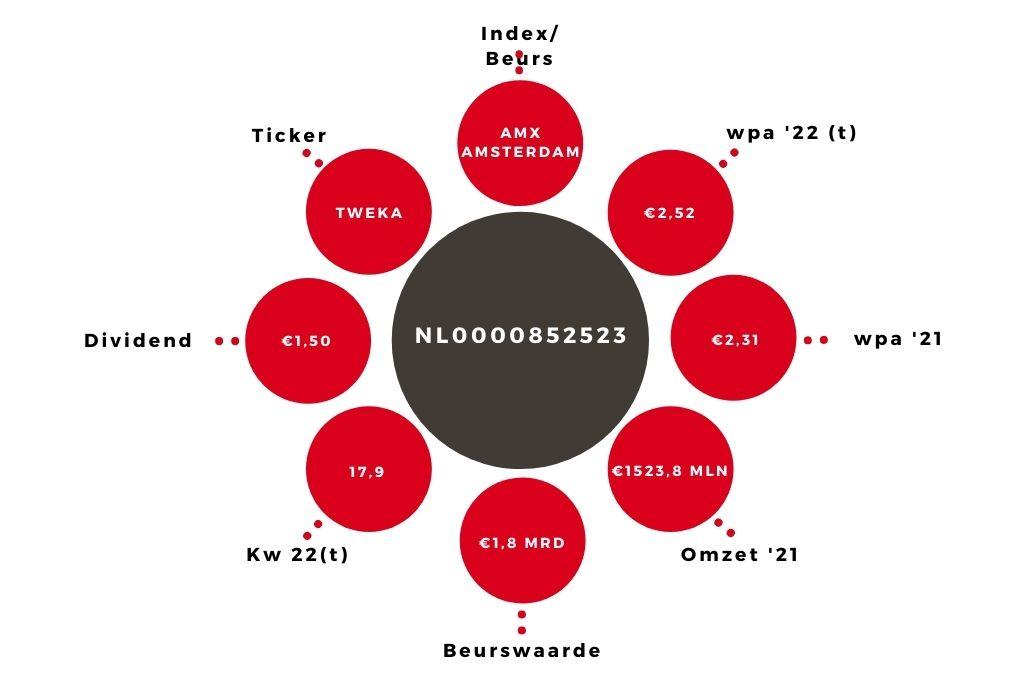

| Wpa (in €) | 2,52 | 2,31 | 1,14 | 2,72 | 2,58 |

Orderboek

Er is vorig jaar voor een recordbedrag aan orders binnen gekomen: €1,842 mrd. Het orderboek bij de start van dit jaar stond daardoor op €746,6 mln. Vooral bij de divisie Smart Manufacturing Systems ziet het er goed uit. In dat bedrijfsonderdeel worden onder andere de machines voor de productie van autobanden gemaakt. De verkoop van deze machines had eerst veel last van corona, en vorig jaar kwam daar het chiptekort bij autoproducenten bij waardoor de productie omlaag ging.

In oktober vorig jaar had TKH al de langetermijndoelstellingen bekend gemaakt. In 2025 moet de omzet boven €2,0 mrd uitkomen. Dat betekent een omzetgroei van gemiddeld 7,0% per jaar. Verder wil het bedrijf meer de nadruk leggen op de activiteiten met hogere marges. Daar is het al mee begonnen: een aantal minder winstgevende onderdelen is verkocht, en daar zal het dit jaar niet bij blijven. De verwachting is ook dat er overnames gedaan worden in activiteiten waar het bedrijf meer toekomst in ziet.

Advies TKH

TKH heeft geen concrete verwachting afgegeven voor dit jaar, maar laat zich wel positief uit over de verwachtingen voor de drie divisies. Daarom ga ik uit van de verwachte gemiddelde omzetgroei voor de komende jaren: 7,0%. Aan de ene kant kunnen de winstmarges stijgen door de genoemde strategie, maar de hoge grondstofprijzen kunnen dat effect weer (deels?) teniet doen.

Al met al kom ik uit op een wpa-taxatie voor dit jaar van €2,52, minder dan mijn eerdere verwachting van €2,80. Met een koers van ongeveer €45 is de koers-winstverhouding van het aandeel TKH dan 17,9. Dat ligt onder het gemiddelde van de afgelopen drie jaar (19,0) Het dividendrendement is 3,3%. Er is dus wel potentieel voor een hogere koers. Het advies blijft ‘kopen’.

Dividendverhoging

TKH heeft een dividend voorgesteld van €1,50. Daarmee is de uitkering weer terug op het niveau van vóór de coronacrisis: over 2019 werd ook €1,50 uitgekeerd. TKH was bezig aan een mooie reeks dividendverhogingen, zeven jaar op rij, tot corona roet in het eten gooide. In die zeven goede jaren steeg het dividend met gemiddeld 12,7% per jaar, en daarmee was het bedrijf nog terughoudend, want de nettowinst steeg met gemiddeld 22,0% per jaar. Niet te snel te veel verhogen kan een voordeel zijn, als dat ervoor zorgt dat er geen verlaging hoeft te komen in minder goede jaren. Dat vinden dividendbeleggers belangrijk. TKH handelde in 2020 echter anders: het dividend over dat jaar werd met 33,3% verlaagd.