De beleggersdag van Thermo Fisher Scientific bracht veel beter nieuws dan ik had verwacht. Het medische-technologieconcern rekent ook na dit jaar op aanhoudend sterke groei van de omzet, winst én vrije kasstroom.

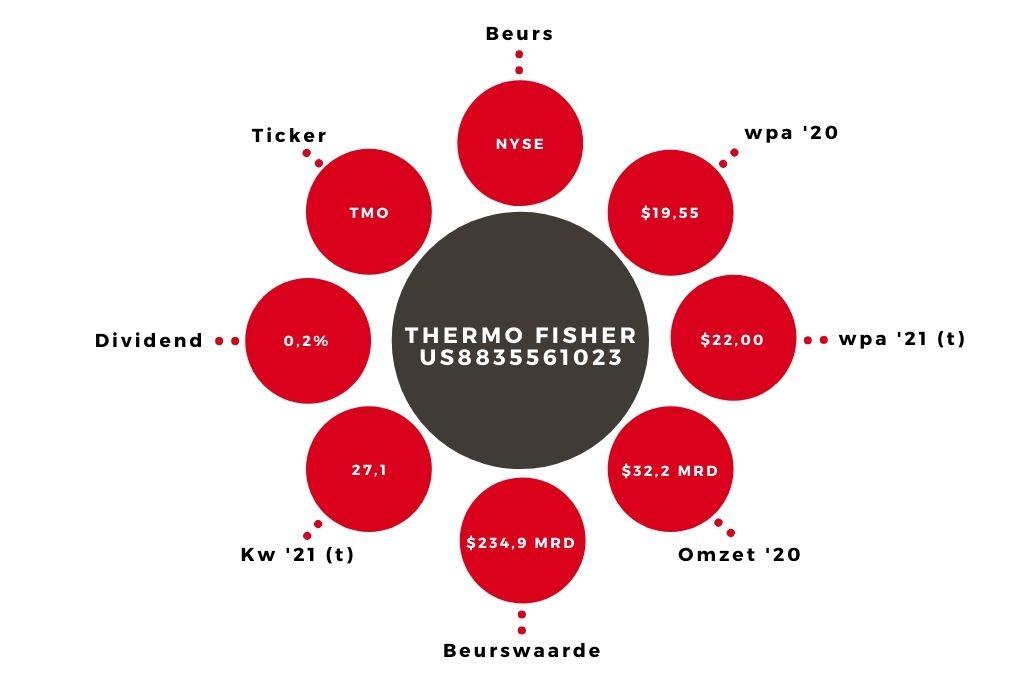

Het Amerikaanse Thermo Fisher Scientific is een van de bedrijven die fors hebben geprofiteerd van de uitbraak van het coronavirus. Het bedrijf boekte vorig jaar zo’n $6,6 mrd omzet met zijn PCR-coronatesten en coronavaccin-gerelateerde activiteiten en daar komt dit jaar waarschijnlijk nog eens $6,7 mrd bij. Deze ‘extra’ en niet (volledig) terugkerende omzet roept echter de vraag op hoe het bedrijf zich na corona verder gaat ontwikkelen.

Die vraag werd eind vorige week overtuigend beantwoord op de beleggersdag. Daar gaf het bedrijf concrete omzet- en winstprognoses voor zowel komend jaar als voor de periode 2023-2025. In 2022 verwacht Thermo Fisher nog slechts een coronatest-omzet van $750 mln, tegen een voor dit jaar verwachte testomzet van $4,9 mrd. Daar staat waarschijnlijk een omzetbijdrage van $6 mrd van de acquisitie van PPD tegenover, waardoor de volledige omzet in 2022 rond de $40,3 mrd uitkomt.

PPD is een bedrijf dat farmaceuten en biotechbedrijven helpt met het opzetten en uitvoeren van klinische testen van nieuwe medicijnen, een goede aanvulling op de bestaande activiteiten van Thermo Fisher. Naar verwachting wordt de $17,4 mrd kostende PPD-overname eind dit jaar afgerond.

Gat gedicht

PPD zal in het eerste jaar $1,50 aan de winst per aandeel bijdragen, waardoor Thermo Fisher voor 2022 uitgaat van een winst per aandeel van $21,16. Dat is aanmerkelijk hoger dan mijn ‘ex-PPD’ taxatie van $19,50, en daarmee is het gat met de voor dit jaar verwachte winst per aandeel van $22,07 al aardig gedicht.

Vanaf 2023 verwacht Thermo Fisher bovendien weer een flinke groei van omzet en winst. Voor de jaren 2023 tot en met 2025 wordt een jaarlijks gemiddelde (autonome) omzetgroei van 7-9% voorzien, die moet leiden tot een jaarlijks gemiddelde groei van de winst per aandeel van 14-15%. Als het bedrijf de doelstellingen haalt, ligt de omzet in 2025 op $48,8-50,8 mrd en de winst per aandeel op $31,04-31,84.

Thermo Fisher verwacht de sterkste groei te behalen bij zijn belangrijkste klantgroep, farma- en biotechbedrijven, die goed is voor 56% van de omzet. Producten en diensten van het Thermo Fisher worden gebruikt vanaf de eerste onderzoeksfase tot aan de klinische testen en productie van medicijnen. Thermo Fisher maakt daarvoor uiteenlopende producten, van reagens en instrumenten voor DNA-analyse tot aan spectrometers en complete productiefaciliteiten voor bijvoorbeeld gentherapie- en mRNA-producten.

Overnames en dividend

Omzet- en winstgroei zijn natuurlijk mooi, maar cash is king, en ook op dat gebied scoort Thermo Fisher goed. Komend jaar verwachten de Amerikanen de vrije kasstroom – dat is de operationele cash verminderd met investeringsuitgaven – constant te houden op ongeveer $7 mrd. In de periode 2023-2025 moet de vrije kasstroom net zo snel groeien als de winst per aandeel (14-15%).

Thermo Fisher is een overnamemachine en wil zo’n 65% van het beschikbare kapitaal aan overnames uitgeven. De resterende 35% gaat naar de aandeelhouders, waarbij aandeleninkoop veruit het belangrijkste instrument is. Wel werd het dividend in maart met 18% verhoogd, tot $0,26 per kwartaal. Daarmee komt het dividendrendement op nog geen 0,2%. Komend jaar gaat de dividendbetaling met 15% omhoog en in de periode 2023-2025 moet het dividend in eenzelfde tempo stijgen als de groei van de winst per aandeel.

Aandeel Thermo Fisher koopwaardig voor lange termijn

Na de beleggersdag handhaaf ik de winsttaxatie van $22,00 voor het lopende jaar maar verhoog ik mijn verwachting voor 2022 tot $21,25. Daarmee komt de koers-winstverhouding voor 2022 – een relatief ‘coronavrij’ jaar – op 28,2. Dat is bepaald niet goedkoop, maar ook weer niet onredelijk voor deze snel groeiende marktleider. Het aandeel Thermo Fisher blijft dan ook koopwaardig voor de lange termijn.

De auteur heeft een positie in Thermo Fisher Scientific