De resultaten en vooruitzichten van Philips vielen tegen. De rechtszaken in de VS blijven ook boven het aandeel hangen.

Philips heeft in het tweede kwartaal weer verlies geleden. De problemen in de bevoorradingsketen, de lockdowns in China en de oorlog in Oekraïne zitten het bedrijf dwars. Daardoor is de omzet in het tweede kwartaal met 1,3% gedaald ten opzichte van vorig jaar. Tegelijkertijd zijn de kosten gestegen, waardoor er een verlies van €20 mln uitrolde, tegenover een winst van €153 mln vorig jaar.

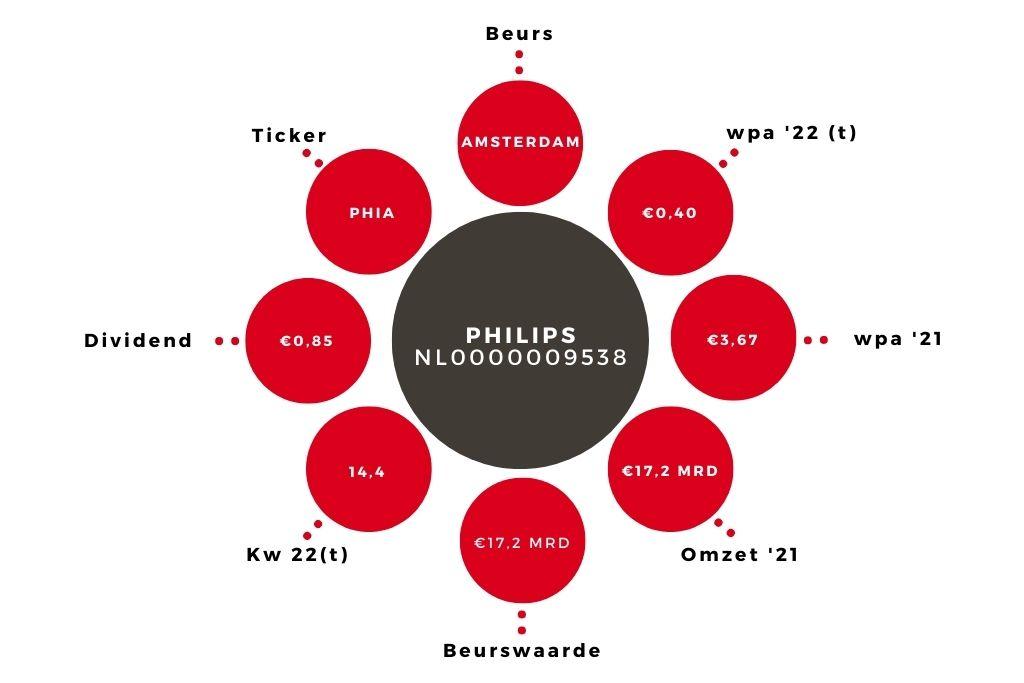

Lagere groei

Bovenop de tegenvallende cijfers zijn de vooruitzichten voor het hele jaar ook verlaagd. Philips verwacht nu een omzetgroei van 1-3%, terwijl begin dit jaar nog werd uitgegaan van 3 tot 5%. Ook voor de komende jaren is de verwachting verlaagd. Door de lagere omzet en de mindere vooruitzichten verlaag ik mijn eigen verwachting voor de winst per aandeel (wpa) voor dit jaar flink: naar €0,40 (van €1,00). Mijn taxatie voor volgend jaar verlaag ik ook, maar minder drastisch. Ik reken nu op €1,35 tegenover €1,80 eerder. De vraag naar gezondheidszorgapparatuur zal niet instorten, dus er is is geen reden om compleet moedeloos te worden. Het orderboek van Philips ziet er ook redelijk uit. Maar echt optimistisch kan ik, gegeven de reeks hindernissen, niet zijn.

| Philips | ||||

| In mln € | 2023t | 2022t | 2021 | 2020 |

| Omzet | 18400 | 17500 | 17156 | 17313 |

| Nettowinst | 1190 | 350 | 3323 | 1195 |

| Wpa (in €) | 1,35 | 0,40 | 3,67 | 1,31 |

Rechtszaken

De rechtszaken die gebruikers van beademingsapparatuur van Philips hebben aangespannen in de VS blijven boven het bedrijf en het aandeel hangen. Volgens Philips komt er pas op zijn vroegst eind volgend jaar meer duidelijkheid over de omvang van eventuele schadevergoedingen die betaald moeten worden. Dat komt door het lange juridische traject. Schadevergoedingen kunnen in de VS erg groot worden. maar het kan ook meevallen. Die onzekerheid zorgt ervoor dat er voorlopig geen hoge waardering voor dit aandeel te verwachten is. Het bedrijf maakt nu al kosten voor het aanpassen en vervangen van de apparaten en het productieproces, en er zijn ook nog de juridische lasten.

Advies Philips blijft op ‘houden’

Op basis van mijn wpa-taxatie voor volgend jaar en een koers van €19,50 is de k/w 14,4. Dat is op zich laag voor de medische technologiesector, maar de genoemde onzekerheden rond de rechtszaken en de recente magere resultaten maken dit een passende waardering. Als de schadevergoedingen meevallen, en de winsten aanmerkelijk hoger worden dan mijn huidige schattingen, dan is het aandeel goedkoop. Maar ik wil eerst tekenen zien dat dit soort meevallers realistisch zijn, en geen giswerk. Het advies blijft daarom ‘houden’.