Beleggers reageerden uiterst negatief op de sneller en heviger dan verwachte margedruk bij verlichtingsfabrikant Signify. Het concern verlaagt dan ook de verwachtingen.

Signify verloor 12% op het tweedekwartaalbericht. De teleurstelling zit niet in de omzet die met €1,84 mrd (+14,1%) hoger uitkwam dan de marktverwachting van €1,76 mrd. Het concern trotseerde daarmee de negatieve impact van de lockdowns in China, de problemen in de toeleveringsketen en de zwakte in de consumentenmarkt. De sterke dollar (+6,6%) en acquisities hadden eveneens een positief effect op de omzet. De groei illustreert de succesvolle verschuiving richting energiezuinige led-verlichting binnen de divisie Digital Solutions en Digital Products.

Margedoelstellingen los gelaten

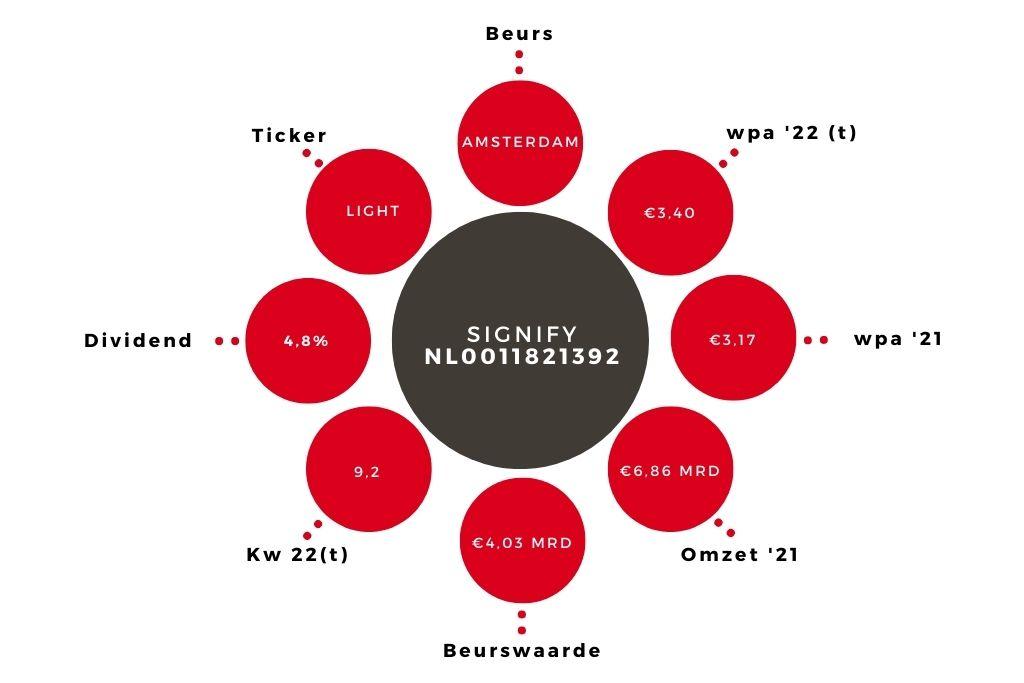

De aangepaste ebita-marge over het tweede kwartaal van 9,2% stelde echter wel teleur. Een jaar terug was dat nog 10,9% en over het eerste kwartaal nog 10,5%. Het concern laat de prognose los dat de aangepaste ebita-marge dit jaar 50 basispunten hoger zal uitkomen dan de 11,6% over 2021. Nu rekent het op een ebita-marge van 11,0-11,4%. Bij de eerstekwartaalcijfers had Signify wel al een voorbehoud gemaakt omtrent de situatie in China en de toeleveringsketen, maar de margedruk komt eerder dan verwacht en is ook groter dan voorzien. Signify wijt de extra margedruk vooral aan valutaire tegenwind. Uiteraard had het bedrijf ook last van kostenstijgingen, maar dat heeft het deels kunnen opvangen door besparingen.

Advies Signify blijft op ‘houden’

Het concern laat ook de doelstelling voor het vrije kasstroomrendement van ten minste 8% over de omzet los. Dit percentage kwam het afgelopen kwartaal niet verder dan 7,4%. Voor geheel het jaar rekent Signify nu op 5-7%. Het bedrijf denkt die 8% weer te kunnen behalen als de levertijden weer normaliseren waardoor het minder voorraden hoeft aan te houden. Signify houdt wel vast aan de omzetdoelstelling van 3-6% groei dit jaar. Bij een k/w van rond de 9, gebaseerd op onze vrij conservatieve taxaties, is het aandeel niet duur. Het bedrijf is wel gevoelig voor de economie. Het advies blijft ‘houden’, maar bij een verdere terugval onder de €30 wordt het aandeel interessant.