Het aandeel PostNL is sinds het voorjaar weggezakt. De cijfers over het derde kwartaal vielen ook wat tegen, maar de financiële doelstellingen staan fier overeind.

PostNL boekte over het derde kwartaal een omzet van €729 mln, iets lager dan de €742 mln van een jaar terug. Analisten hadden op een kleine omzetgroei gerekend. Ook de genormaliseerde ebit van €23 mln bleef achter bij de consensus, die €24 mln bedroeg. Een sterk punt is de ontwikkeling van de vrije kasstroom, die verdubbelde tot €10 mln.

De volumegroei bij Pakketten bedroeg niet meer dan 1,6%, maar ligt over de eerste negen maanden nog wel op 22,5%. Tijdens de lockdowns van vorig jaar floreerde e-commerce, waardoor de vergelijkingsbasis steeds sterker wordt. Het cijfer valt niettemin tegen. Dit hangt ook in belangrijke mate samen met nieuwe btw-regelgeving voor kleine pakketten van buiten de EU, en met andere wet- en regelgeving in China.

Beide maatregelen hadden een tijdelijk sterkere negatieve invloed op de internationale pakketvolumes dan eerder voorzien. De genormaliseerde ebit van Pakketten daalde van €49 mln naar €27 mln. PostNL zegt dat dit voor €11 mln komt door het corona-effect van vorig jaar.

Postvolumes stabiel

De binnenlandse postvolumes stegen in het derde kwartaal met 0,5%. Het concern werd hierbij flink geholpen door eenmalige corona-impulsen, zoals uitnodigingen voor het vaccinatieprogramma en de levering van zelftesten. Zonder dit effect zijn de postvolumes met circa 5% gedaald, wat nog aanmerkelijk beter is dan de krimp van ruim 10% die we de laatste jaren gewend zijn.

Aandeel PostNL onverminderd koopwaardig

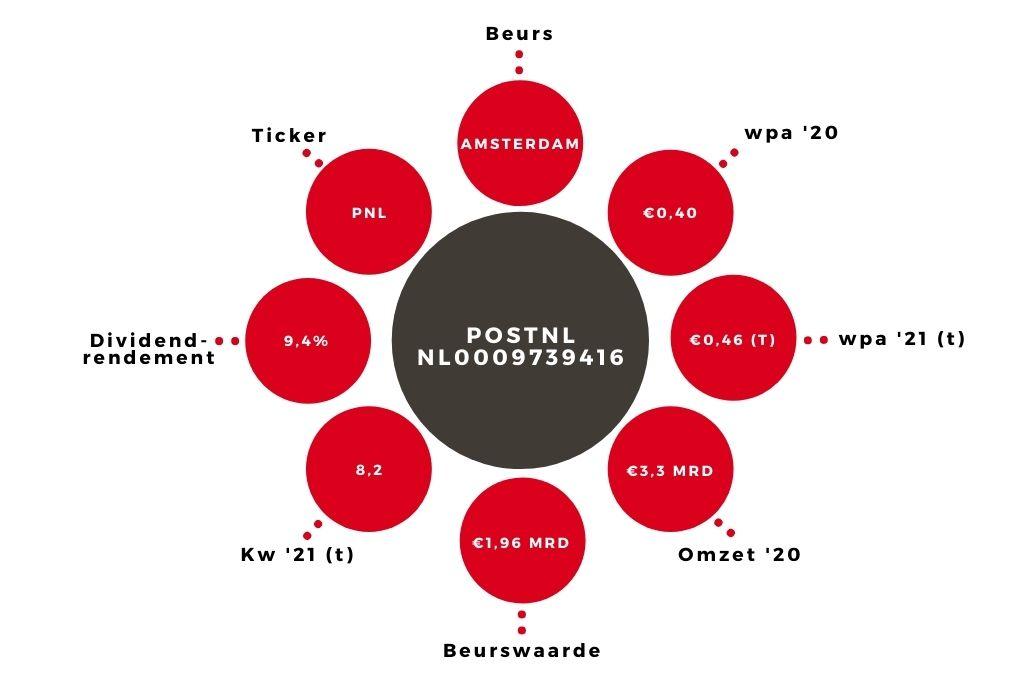

Gunstig is verder dat de vooruitzichten voor geheel 2021 bevestigd zijn. Dat impliceert een genormaliseerde ebit van €280-310 mln. Reden om de winsttaxatie van €0,46 per aandeel aan te passen is er niet. Wel verlaag ik het dividend van €0,40 naar €0,36 vanwege de stevige investeringen die op stapel staan.

Afgezet tegen de huidige koers geeft dat een zeer interessant dividendrendement van 9,4%. Zelfs als het dividend wat lager uitpakt, is het rendement nog bijzonder hoog. Dit is dan ook een uitgelezen moment om het aandeel PostNL te kopen.