Het Zwitserse Nestlé kwam onder leiding van de sterke koffiedivisie met sterke resultaten over het derde kwartaal. De voedingsgigant verhoogde de groeivooruitzichten voor 2021.

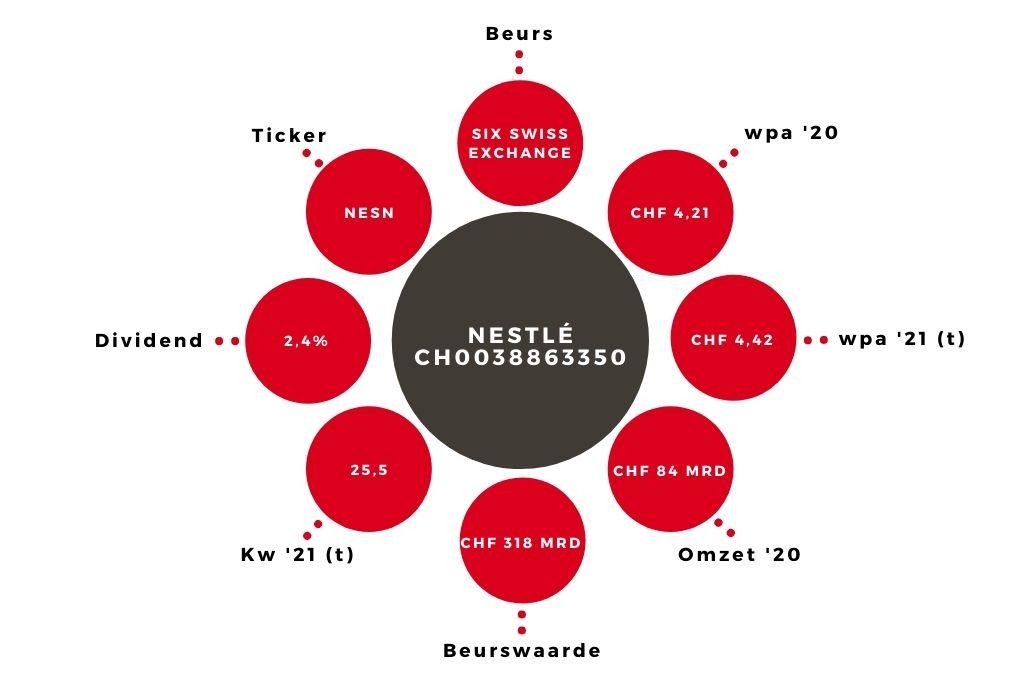

Het Zwitserse Nestlé, met een marktwaarde van CHF 317 mrd één van de allergrootste beursgenoteerde bedrijven in Europa en daarmee inmiddels zo’n 2,5 keer groter dan het kwakkelende Unilever, kwam opnieuw met ijzersterke resultaten. Het bedrijf is in staat de hogere productiekosten met gemak door te berekenen aan de consument, die de sterke merken van Nestlé ongeacht prijs gewoon lijkt te blijven kopen.

Een groot voordeel van bedrijven als Nestlé, met ijzersterke merken als Nespresso, Kitkat, Maggi en niet te vergeten op het gebied van diervoeding Purina, Friskies en Felix, is dat prijsverhogingen geen weerstand oproepen. Wie elke maand zijn Nespresso-koffie online bestelt, zal dat gewoon blijven doen.

Het groeibriljantje koffie

Nestlé ziet de productiekosten stijgen maar het bedrijf weet de marges op peil te houden met in het jongste kwartaal een gemiddelde prijsverhoging van 2,1%. In het derde kwartaal werd een onverwacht hoge autonome groei van 6,5% gerealiseerd. Drijvende krachten hierachter waren koffie en de weer herstellende verkoop van onder meer snacks en dranken buitenshuis, een effect dat we eerder ook bij onder meer PepsiCo zagen.

Koffie blijft een groeibriljantje voor Nestlé, dat volop profiteert van de slimme deal met Starbucks die jaren geleden werd gesloten. Nestlé betaalde eenmalig $7,2 mrd om wereldwijd de merknaam te gebruiken voor de verkoop van koffiebonen, capsules et cetera. Nestlé verkoopt de Starbucks-koffieproducten in onder meer supermarkten, en zag hier een groei van maar liefst 15,5% in het derde kwartaal. Ook Nespresso blijft het uitstekend doen, met 11% groei.

Aandeel Nestlé blijft koopwaardig

Nestlé verhoogde opnieuw de prognose voor 2021. De verwachte autonome groei bedraagt nu 6 tot 7%. De operationele marge blijft naar verwachting stabiel op 17,5%. Beleggers reageerden positief op de cijfers, en zetten het aandeel 3,4% hoger. Met een k/w van ruim 25 blijft Nestlé aan de prijs. Het groeiende dividend (2,5%) staat echter centraal bij het advies op het aandeel Nestlé, dat koopwaardig blijft.