Hoge grondstofprijzen zetten het operationeel resultaat van AkzoNobel stevig onder druk. Bovendien spelen problemen in de toeleveringsketen het bedrijf parten. Dat heeft ook in 2022 zijn weerslag op de resultaten.

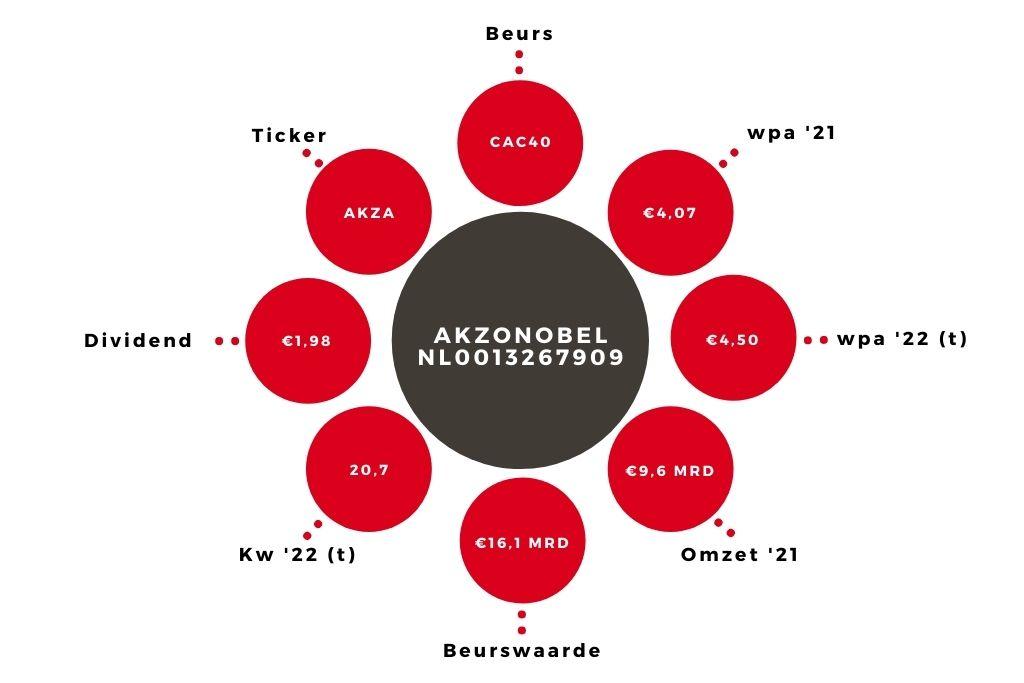

De omzet van AkzoNobel is in het vierde kwartaal met 9% toegenomen naar €2,4 mrd. De degelijke omzetgroei heeft echter een minder mooie reden. De onderneming heeft de prijzen met gemiddeld 12,5% verhoogd om het effect van duurdere grondstofprijzen door te berekenen. Per saldo was de onderneming €325 mln meer kwijt aan grondstoffen en andere variabele kosten dan een jaar eerder. Het afzetvolume daalde met 6%.

In het segment decoratieve verven was de afzetdaling van 8% relatief sterk. Behalve hogere prijzen speelt ook mee dat er in het vierde kwartaal minder mensen thuis aan het klussen waren tijdens lockdowns dan een jaar eerder. Dankzij prijsverhogingen van 10% en een kleine bijdrage van overnames en valuta-effecten, nam de vergelijkbare omzet in dit segment toch met 4% toe naar €950 mln. Als gevolg van de hogere variabele kosten viel het aangepaste operationeel resultaat binnen de divisie met 11% terug naar €108 mln.

Bij de afdeling performance coatings ging het aangepaste operationeel resultaat zelfs met 36% omlaag naar €137 mln. De omzet groeide weliswaar op vergelijkbare basis met 9% naar €1,5 mrd. Hogere invoerkosten werkten echter hard door en bovendien had AkzoNobel veel last van toeleveringsproblemen. Hierdoor kon het verschillende contracten met afnemers niet nakomen.

Hoger dividend en aandeleninkoop

Op concernniveau daalde het aangepaste operationeel resultaat met 29% naar €209 mln. De aangepaste winst per aandeel viel terug van €1,08 naar €0,74. Ondanks de winstdaling veerde de beurskoers woensdag met 5% op naar €93. Een belangrijke reden is dat de resultaten meevallen na de cijferpublicatie van branchegenoot PPG in januari, die erop wijst dat de sector een woelige periode doormaakt als gevolg van stijgende inflatie en omikron-onzekerheden.

Ook speelt mee dat er vertrouwen spreekt uit de dividendverhoging (van €1,95 naar €1,98) en een aandeleninkoop van €500 mln.

Aandeel Akzo naar verkopen’

Een groot deel van de grondstofkosten van AkzoNobel is gelinkt aan de olieprijs, die is opgelopen tot het hoogste niveau in zeven jaar. Voorlopig lijkt de krapte op deze markt aan te houden, terwijl het bedrijf last blijft houden van toeleveringsproblemen. Het vooruitzicht dat veel partijen hun winstverwachting voor 2022 gaan verlagen en de zeer bescheiden ruimte om investeerders een fraai groeipad voor te schotelen bij de beleggers-update, vormen aanleiding om het advies voor het aandeel AkzoNobel bij te stellen naar ‘verkopen’.

Weinig ruimte bij beleggers-update op 17 februari

Tijdens de beleggers-update op donderdag 17 februari maakt AkzoNobel bekend waar het zichzelf de komende tijd op afrekent. Topman Thierry Vanlancker heeft in zijn eerste vier jaar de chemieactiviteiten afgesplitst, de organisatie gestroomlijnd en de kostenbasis stevig verlaagd.

Daarmee lijkt er weinig ruimte over te blijven om de marge nog verder op te krikken, zonder dat dit via hogere prijzen ten koste gaat van de concurrentiepositie, of via nieuwe kostenmaatregelen van toekomstige groei. Overigens kan het bedrijf er wel voor kiezen om beleggers nog wat meer te laten meedelen van de stijgende inkomsten. De verhouding tussen nettoschuld en ebitda van 1,6 ligt nog ruim onder de 2 die de bovenkant vormt van de streefbandbreedte.

| AkzoNobel in cijfers | Q4 2021 | Q4 2020 |

| Omzet | €2403 mln | €2209 mln |

| Aangepast operationeel resultaat | €209 mln | €249 mln |

| Aangepaste wpa doorgezette activiteiten | €0,74 | €1,07 |