Tegenover de economische onzekerheden staat voor Lucas Bols de groei van de cocktailmarkt, goed voor ruim 70% van de totale omzet. Het aandeel blijft een overnamekandidaat.

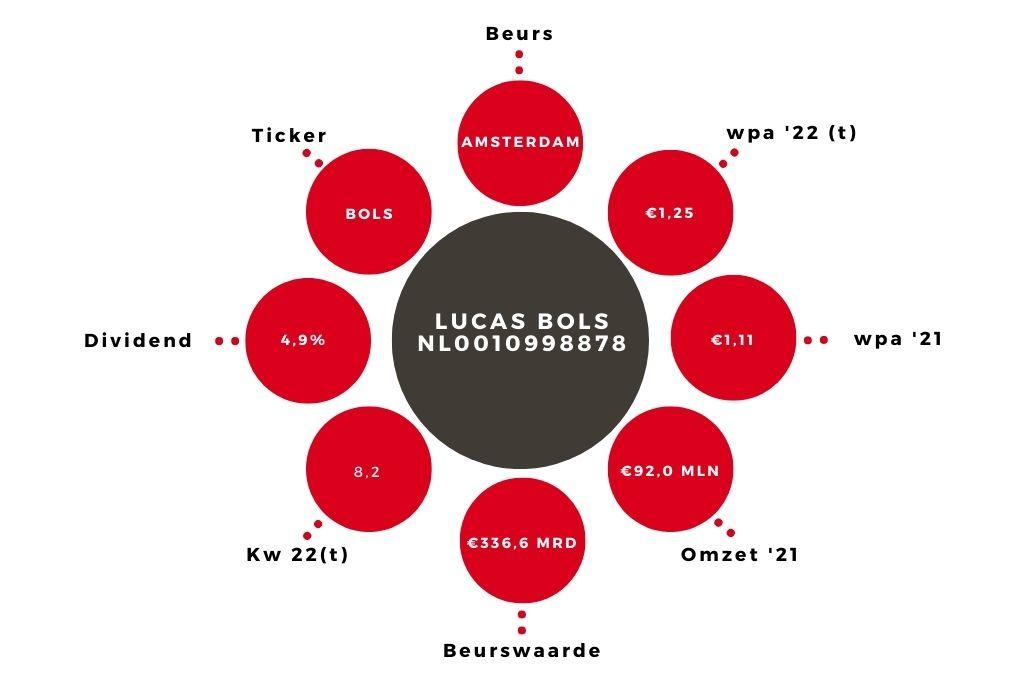

Voor beleggers in het aandeel Lucas Bols is het wachten op de halfjaarcijfers van het gebroken boekjaar 2022/’23 die het op bedrijf op 17 november publiceert. De laatste cijferindicatie van Lucas Bols stamt van mei 2022, toen het bedrijf de jaarcijfers publiceerde over het gebroken boekjaar ’21/’22 (1 april 2021-31 maart 2022). Deze cijfers waren erg goed. De omzet lag alweer 10% boven pre-coronaniveau en de genormaliseerde winst per aandeel van €1,11 was 23% meer dan over ’19/’20.

Lucas Bols profiteert van de positie die het in de mondiale cocktailmarkt aan het opbouwen is met de spiritmerken Bols Likeuren, Passoa en Galliano. De cocktailmarkt is een sterk groeiende niche in de markt van alcoholische dranken. Vooral in de Verenigde Staten gaat het hard. De omzet lag daar vorig boekjaar 53% boven pre-coronaniveau.

Positief gestemd

Ondanks de aanhoudende tegenwind van input- en logistieke kosten toonde ceo Huub van Doorne zich ook in het in mei van dit jaar gepubliceerde jaarverslag positief over de toekomst. ‘We verwachten verdere groei in de Verenigde Staten en voortgaand herstel in Europa en dat geldt ook voor Japan en alle reis-gerelateerde markten.’ Lucas Bols heeft het aantal verkooppunten in de Verenigde Staten uitgebreid van 40.000 tot meer dan 50.000 en zal dus extra gaan profiteren van de fors groeiende Amerikaanse cocktailcultuur.

Daar komt ook de bijdrage van het dit jaar gekochte merk Tequila Partida bij. Uitrol hiervan zal in eerste instantie in de Verenigde Staten en Mexico plaatsvinden. Naast de niche-strategie is de afgelopen jaren ook gebleken dat Lucas Bols over een flexibele, weinig kapitaalintensieve organisatie beschikt en dat het vraaguitval snel kan opvangen met kostenbesparingen.

Advies aandeel Lucas Bols blijft koopwaardig

Sinds de positieve jaarcijfers is de koers van het aandeel met 7% teruggevallen van €11 tot €10,20. Ik reken nog altijd op een winst per aandeel van €1,25 voor dit boekjaar ’22/’23 en mogelijke hervatting van het dividend. Een pay-out van 40% zou al goed zijn voor een dividendrendement van 4,9%.

De stukken blijven koopwaardig bij deze lage k/w van 8,2. De grote wereldspelers worden gemiddeld drie keer zo hoog gewaardeerd. Een overname van het aandeel Lucas Bols blijft een realistisch scenario. De tequila- en cocktailmarkt is ook hot bij de grote spelers.

Goede cijfers grote concurrenten

Om een inschatting van de ontwikkelingen bij Lucas Bols te maken kan ook gekeken worden naar de berichtgeving van grote spelers als Pernod Ricard, Diageo en Rémy Cointreau. Deze drie wereldspelers hanteren allemaal gebroken boekjaren, waarbij de laatste cijfers gaan tot en met juni van dit jaar. Alle drie draaiden bijzonder goed en hielden ondanks de uitdagende marktomstandigheden waarvan ze stuk voor stuk spreken, vast aan hun outlook voor dit jaar of voor de middellange termijn.

De Nederlandse groothandel B&S Group heeft het moeilijk, maar het drankensegment groeide wel stevig door een hoge internationale vraag naar likeuren. Dat zijn gunstige signalen, al gaan deze indicaties dus ook niet verder dan juni en is het economische klimaat er sindsdien niet beter op geworden.

De auteur heeft een positie in Lucas Bols