In een lastig renteklimaat weet ING toch de rentebaten iets op te schroeven. In combinatie met hogere fee-inkomsten en lagere kredietafschrijvingen, levert dat een fraaie winststijging op.

De kwartaalcijfers van ING wijzen uit dat de bank de druk van lage rentestanden goed weerstaat. De netto rentebaten van €3,4 mrd lagen 2% hoger dan een jaar eerder. Voor een deel is dat te danken aan een voorwaardelijke compensatie van €84 mln. Die ontvangt de onderneming van de ECB als onderdeel van financieringsprogramma TLTRO III, waarmee de centrale bank de kredietverlening tijdens de coronapandemie op peil wil houden.

De netto rentemarge van 1,38% lag even hoog als een jaar eerder en hoger dan in het tweede kwartaal (1,36%). In het huidige klimaat moet batengroei vooral komen uit een stijging van de fee-inkomsten. Die liepen met 20% op naar €882 mln. Een daling van de beleggingsinkomsten met 28% naar €74 mln werd ruimschoots gecompenseerd door een toename van de (grillige) overige inkomsten met 153% naar €304 mln. Per saldo lagen de baten van €4,6 mrd 8% hoger dan een jaar eerder.

Lage kredietverliezen, stevige winstgroei

Net als tijdens eerdere kwartalen, sprong de stijging van toezichtsgerelateerde kosten eruit: +9% naar €121 mln. De overige kosten liepen met 3% op naar €2,7 mrd. De incidentele kosten van €233 mln lagen echter aanzienlijk hoger dan de €140 mln van vorig jaar. ING nam onder meer een voorziening van €180 mln voor de compensatie van particuliere klanten in Nederland, omdat hun variabele rente onvoldoende met de marktrente mee had bewogen. Er werd slechts €39 mln (-92%) opzij gezet voor mogelijk oninbare leningen. Samen met de batenstijging zorgde dat ervoor dat het resultaat voor belastingen met 60% groeide naar €1,9 mrd.

| ING in cijfers | kw3 2021 | kw3 2020 |

| Nettobaten | €4648 mln | €4286 mln |

| Operationele lasten | €2685 mln | €2613 mln |

| Nettowinst | €1367 mln | €788 mln |

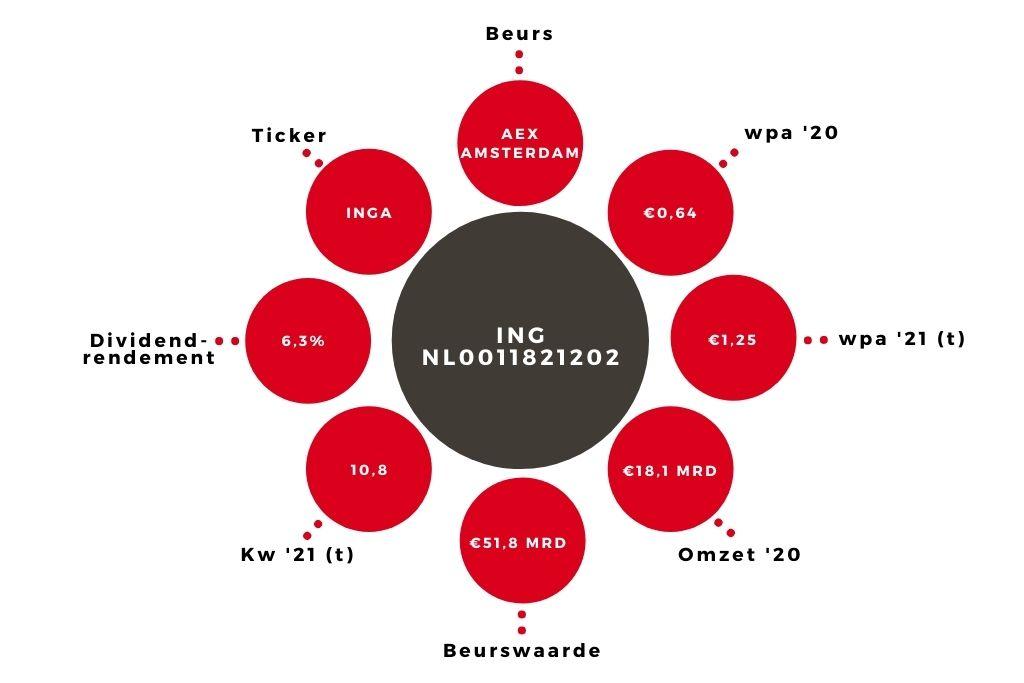

Onder de streep nam de winst met 74% toe naar €1,4 mrd. De goede gang van zaken is aanleiding om de verwachte winst per aandeel voor dit jaar en 2022 iets te verhogen naar €1,25. Als gevolg van het bescheiden groeipotentieel in de huidige marktomstandigheden zit er weinig opwaarts potentieel in de waardering (k/w 10,8). Een gestaag oplopende kapitaalbuffer CET1 van 15,8%, die ruim boven de eigen doelstelling (12,5%) ligt, geeft echter alle ruimte om ook in de toekomst de helft van de winst als dividend uit te keren. Het solide dividendrendement van 4,7% vormt een stevige bodem onder het koopadvies.