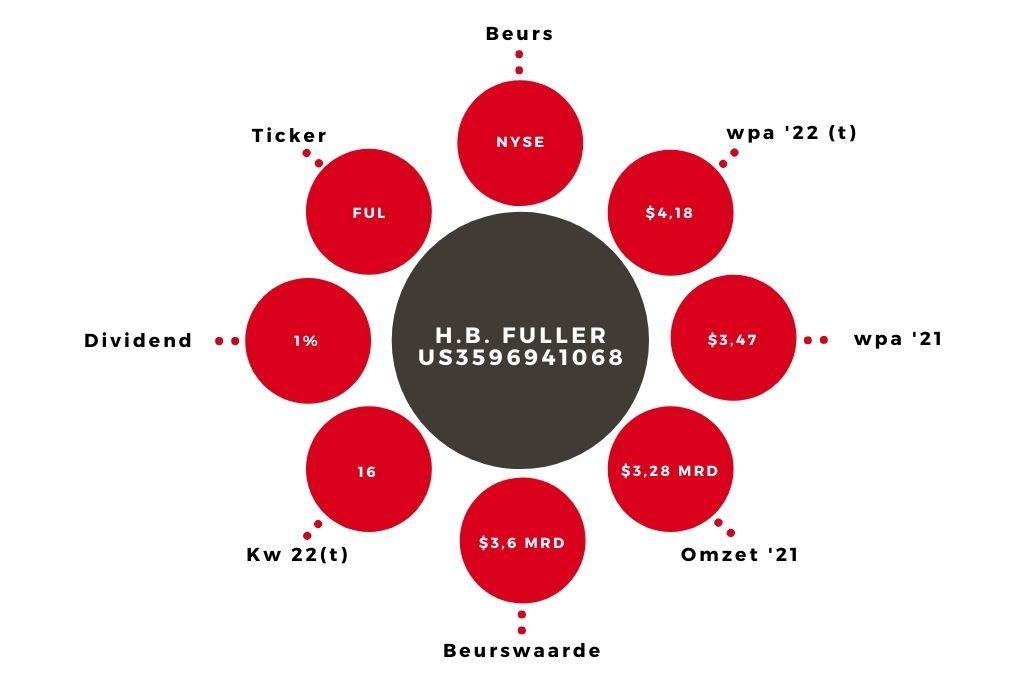

De Amerikaanse producent van industriële lijm H.B. Fuller presteerde beter dan verwacht in het jongste kwartaal, maar houdt last van de almaar verder stijgende kosten.

Dividendportefeuilleaandeel H.B. Fuller kwam met beter dan verwachte resultaten over het fiscale eerste kwartaal en verhoogde de outlook. Toch zakte de koers van H.B. Fuller, dat wereldwijd actief is als producent van lijmen voor onder meer verpakkingsmaterialen, hygiëneproducten, kleding, bouwmaterialen en de auto- en luchtvaartsector. Boosdoener is het vooruitzicht van nog verder stijgende transport- en grondstofkosten.

Een kenmerk van H.B. Fuller is dat het grootste deel van de grondstoffen die gebruikt worden voor de lijmen, kitten en andere speciaalchemieproducten afkomstig is van olie en gas. Grondstoffen (‘raw materials’) waren in 2021 goed voor drie kwart van de totale kosten van H.B. Fuller. Stijgende olie- en gasprijzen hakken dan ook hard in op de winstmarge van het bedrijf.

Lastig vaarwater

Ondanks de sterk herstelde vraag en de doorgevoerde prijsverhogingen zit het bedrijf toch in lastig vaarwater. Zo stegen de grondstofkosten in 2021 met 22,6% tot $1,81 mrd op een totale ‘cost of sales’ van $2,43 mrd. Dat is omgerekend 74,2% van de totale omzet in 2021 tegen 72,9% in 2020.

Nog verder stijgende kosten in 2022 drukken de winst; H.B. Fuller rekent voor dat een hypothetische kostenstijging van 1% voor de raw materials (olie/gas) zich vertaalt in een winstdaling van $13,2 mln, ofwel $0,24 per aandeel. Vooral dit aspect blijft voorlopig een donkere wolk boven de koers van H.B. Fuller én sectorgenoten die eveneens voor en belangrijk deel van hun kosten afhankelijk zijn van olie en gas.

In het eerste kwartaal groeide de omzet met 18% tot $857 mln, met name dankzij prijsverhogingen. Voor het lopende boekjaar verhoogt H.B. Fuller de outlook met een verwachte aangepaste wpa van $4,10-4,35 (voorheen $4,00-4,25). Voor de eerste jaarhelft rekent het bedrijf op een verdere kostenstijging van 12 tot 15% voor de grondstoffen, wat volledig wordt gecompenseerd door hogere prijzen.

Aandeel H.B. Fuller koopwaardig voor lange termijn

Al met al moet de omzet dit jaar met 15-20% groeien. Met een geschatte k/w van 16, een sterke cashflow en een dividend dat nu 52 jaar omhoog gaat blijft het aandeel H.B. Fuller ondanks huidige onzekerheid op ‘kopen’ staan voor de lange termijn.